Update2026.06.30 (화)

11년째 4500원에 묶여 있는 담뱃값이 인상의 조짐을 보이고 있다. 정은경 보건복지부 장관이 지난 11일 서울 종로구 한 식당에서 열린 기자간담회에서 신종 담배 확산과 흡연 환경 변화에 대응하기 위해 가격 정책을 포함한 금연 정책 전반의 재설계 필요성을 언급하면서다. 지난 3월 보건복지부는 현재 담뱃값 인상을 검토하고 있지 않다는 입장을 밝히며 즉각적인 가격 인상에는 선을 그었지만 지금은 상황이 달라지고 있다.

보건복지부가 지난 3월 28일 발표한 공식 입장. [이미지=보건복지부 홈페이지 캡쳐]당국과는 달리 업계는 담뱃값 인상 여부보다 시장 축소 경향에 더 큰 무게를 두고 이번 상황을 지켜보고 있다. 흡연 인구 감소와 소비 구조 변화가 맞물리면서 전통적인 궐련 중심 사업은 성장 여력이 점차 감소하는 것은 새로운 사실도 아니다. 주요 담배 기업들은 궐련형 전자담배와 액상형 전자담배, 니코틴 파우치 등 비연소 제품을 중심으로 사업 포트폴리오를 서둘러 재편하고 있다.

보건복지부가 지난 3월 28일 발표한 공식 입장. [이미지=보건복지부 홈페이지 캡쳐]당국과는 달리 업계는 담뱃값 인상 여부보다 시장 축소 경향에 더 큰 무게를 두고 이번 상황을 지켜보고 있다. 흡연 인구 감소와 소비 구조 변화가 맞물리면서 전통적인 궐련 중심 사업은 성장 여력이 점차 감소하는 것은 새로운 사실도 아니다. 주요 담배 기업들은 궐련형 전자담배와 액상형 전자담배, 니코틴 파우치 등 비연소 제품을 중심으로 사업 포트폴리오를 서둘러 재편하고 있다.

◆ 담뱃값보다 더 큰 변수는 줄어드는 흡연 인구

담뱃값은 지난 2015년 2500원에서 4500원으로 인상된 이후 11년째 유지되고 있다. 시장에서는 물가 상승분을 반영해 우선 6000원 수준으로 조정한 뒤 단계적으로 인상하는 방안이 거론되고 있다.

한국리서치 조사에 따르면 응답자의 63%가 담뱃값 인상에 찬성했으며, 최종적으로 1만원 수준까지 인상하더라도 단계적으로 가격을 올리는 방식을 선호한다는 응답이 53%로 가장 높게 나타났다.

그러나 가장 우려되는 부분은 가격보다 전체 소비 규모의 축소다. 질병관리청 국민건강영양조사에 따르면 국내 19세 이상 성인 현재흡연율은 15.9%로 역대 최저 수준을 기록했다. 경제협력개발기구(OECD) 평균인 15.0%와도 큰 차이가 나지 않는다.

기획재정부가 발표한 국내 담배 판매량 역시 감소세를 나타내고 있다. 지난해 국내 담배 판매량은 35억3000만갑으로 전년(36억1000만갑)보다 2.2% 감소했다. 특히 일반 궐련 판매량은 28억7000만갑으로 전년 대비 4.3% 줄어들며 4년 연속 감소세를 이어갔다.

반면 궐련형 전자담배 판매량은 6억6000만갑으로 전년 대비 8.3% 증가했다. 전체 담배 판매량에서 차지하는 비중도 18.4%까지 확대됐다. 담배 시장의 중심이 점차 비연소 제품으로 이동하고 있음을 보여준다.

◆ 국내 시장은 KT&G·한국필립모리스 양강…BAT는 틈새시장 공략

국내 일반담배 시장점유율 비중. [자료=한국신용평가·KT&G 공시 재가공]

국내 일반담배 시장점유율 비중. [자료=한국신용평가·KT&G 공시 재가공]

국내 일반 궐련 시장에서는 KT&G가 올 1분기 기준 68.8% 수준의 점유율로 우위를 유지하고 있다. 성장 시장인 궐련형 전자담배 부문에서는 KT&G와 한국필립모리스가 양강 구도를 형성하고 있다.

지난해 4분기 스틱 판매 기준 KT&G는 국내 시장에서 46.6%의 점유율을 기록했다. 업계 및 증권가 추산에 따르면, 그 뒤는 한국필립모리스가 1%포인트 안팎의 격차로 추격하고 있다. 사실상 양사의 합산 점유율이 90%를 상회하는 '투톱 체제'가 굳어진 형국이다. 3위인 BAT로스만스는 한 자릿수 점유율을 기록하며 그 뒤를 따르고 있다.

시장 구조 변화도 빨라지고 있다. 지난해 4분기 국내 전자담배 스틱 출하량은 16억 개비를 기록한 반면 일반 궐련 출하량은 직전 분기 21억 개비에서 17억 개비로 감소했다. 업계에서는 비연소 제품 비중 확대가 지속될 것으로 전망하고 있다.

KT&G는 '릴' 시리즈를 중심으로 국내 시장 방어와 해외 사업 확대를 병행하고 있다. 독자적인 기술을 바탕으로 다양한 라인업을 구축해 국내 전자담배 점유율 1위를 기록하고 있다.

한국필립모리스는 '아이코스 일루마'를 앞세워 프리미엄 시장 공략을 강화하고 있다. 스마트코어 인덕션 시스템을 적용해 기기 청소의 불편함을 없앤 제품으로 흡연자들의 전환을 이끌어내고 있다.

BAT로스만스는 액상형 제품인 '뷰즈 고(Vuse Go)' 시리즈의 포트폴리오를 넓히고 있다. 기존 제품군에 '뷰즈 고 박스 6ml'와 '뷰즈 고 슬림 2ml' 등을 추가해 다양한 소비자 수요에 대응하고 있다.

◆ 글로벌 시장은 '빅3'에 KT&G 가세…비연소 비중 확대 경쟁

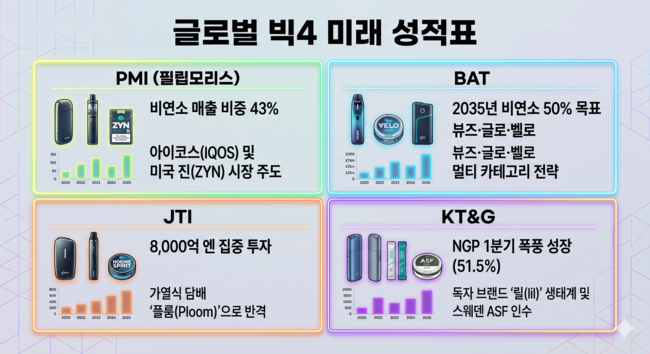

글로벌 담배 기업 빅4의 실적 요약 도표. [자료=더밸류뉴스 | AI 생성]

글로벌 담배 기업 빅4의 실적 요약 도표. [자료=더밸류뉴스 | AI 생성]

글로벌 담배 시장은 오랫동안 필립모리스인터내셔널(PMI), 브리티시 아메리칸 토바코(BAT), 재팬토바코인터내셔널(JTI) 등 3강 체제가 이어져 왔다. 최근에는 해외 사업을 확대하고 있는 KT&G가 존재감을 키우면서 4강 구도로 재편되는 양상이다.

PMI는 지난 2016년부터 가장 빠르게 비연소 사업 전환을 추진하고 있다. 지난해 비연소 제품 매출은 169억달러(약 26.3조원)로 전체 매출의 41.5%를 차지했으며, 올 1분기에는 비중이 43%까지 확대됐다. 가열식 담배 '아이코스(IQOS)'와 니코틴 파우치 '진(ZYN)'이 성장을 이끌고 있다. 특히 ZYN은 미국 구강 니코틴 시장에서 약 66%의 점유율을 기록하고 있다.

BAT는 액상형 전자담배 '뷰즈', 가열식 전자담배 '글로', 니코틴 파우치 '벨로(Velo)'를 중심으로 멀티 카테고리 전략을 추진하고 있다. 지난해 비연소 제품 매출 비중은 18.2%를 기록했으며, 오는 2035년까지 이를 50% 이상으로 확대한다는 목표를 제시했다.

JTI는 후발주자이지만 투자 확대에 적극적이다. 지난해 유해성 저감 제품(RRP) 매출은 1225억엔(약 1조1692억원)으로 전체 매출의 약 3.5%를 차지했다. 가열식 담배 '플룸(Ploom)' 판매량 증가를 바탕으로 올해부터 오는 2028년까지 8000억엔(약 7.6조원)을 투입해 관련 사업을 확대할 계획이다.

KT&G 역시 비연소 사업 확대에 속도를 내고 있다. 지난해 NGP(차세대 담배) 매출은 8901억원으로 전년 대비 13.5% 증가했다. 올 1분기에는 2410억원을 기록하며 전년 동기 대비 51.5% 성장했다. 같은 기간 해외 궐련 매출도 5596억원으로 24.6% 증가하며 실적을 뒷받침했다. 더불어 PMI와의 협력을 유지하면서도 독자적인 해외 유통망 구축에 나서고 있다. 최근에는 미국 알트리아와 특수목적법인을 설립해 스웨덴 니코틴 파우치 업체 ASF를 인수하며 제품 포트폴리오를 확대했다.

담배 산업은 더 이상 전통적인 궐련 제조만으로 성장하기 어려운 단계에 접어들고 있다. 흡연 인구 감소와 규제 강화, 소비 패턴 변화가 맞물리면서 기존 사업 모델의 한계가 뚜렷해지고 있기 때문이다.

이에 주요 업체들은 비연소 제품 확대와 해외 시장 개척에 집중하고 있다. 과거 연초 담배 점유율 경쟁이 중심이었다면, 앞으로는 전자담배와 니코틴 파우치 등 새로운 카테고리에서 소비자를 확보하고 글로벌 시장을 선점하는 능력이 경쟁력을 좌우할 것으로 전망된다.

권소윤 기자

권소윤 기자