Update2025.08.15 (금)

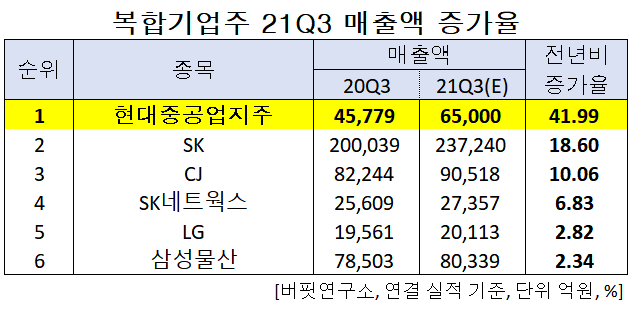

한국 주식 시장의 방송과 복합기업주 가운데 올해 3분기 예상 매출액 증가율 1위는 현대중공업지주(267250)(대표이사 권오갑)로 조사됐다.

현대중공업지주 조선 해양 부문 이미지. [사진= 현대중공업그룹 홈페이지]

현대중공업지주 조선 해양 부문 이미지. [사진= 현대중공업그룹 홈페이지]

기업분석전문 버핏연구소의 조사 결과 현대중공업지주의 올해 3분기 예상 매출액은 6조5000억원으로 전년비 41.09% 증가할 것으로 예상된다.

복합기업주 21Q3 매출액 증가율. [자료=버핏연구소]

복합기업주 21Q3 매출액 증가율. [자료=버핏연구소]

이어 SK(034730)가 18.6%, CJ(001040)가 10.06%, SK네트웍스(001740)가 6.83%, LG(003550)가 2.82%, 삼성물산(028260)이 2.34% 증가할 전망이다.

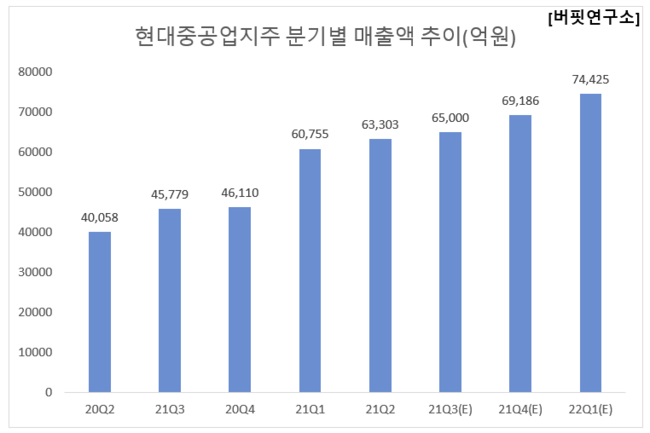

현대중공업지주 분기별 매출액 추이(억원). [자료=버핏연구소]

현대중공업지주 분기별 매출액 추이(억원). [자료=버핏연구소]

1위를 기록한 현대중공업지주는 별도의 사업을 영위하지 않는 순수지주회사의 성격을 취하고 있으며, 선박 및 엔진의 A/S사업 및 정유사업, 건설기계 제조사업, 전기전자기기 제조사업, 산업용 로봇 제조업 등을 영위하는 자회사의 주식을 소유하고 있다.

◆현대중공업지주, 수익성 개선

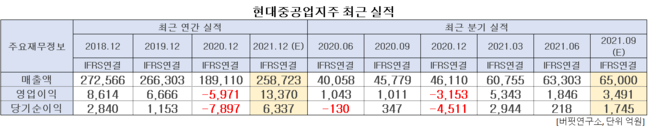

현대중공업지주의 올해 3분기 연결기준 실적 예상 매출액, 영업이익, 당기순이익은 각각 6조5000억원, 3491억원, 1745억원으로 전년비 41.99%, 245.30%, 402.88% 증가할 것으로 전망된다.

현대중공업지주 최근 실적. [자료=버핏연구소]

현대중공업지주 최근 실적. [자료=버핏연구소]

현대중공업지주의 올해는 코로나 영향으로 수요와 공급에 차질이 발생한 지난해보다 개선됐다. 건설기계와 일렉트릭은 수요 회복으로 괜찮았고, 글로벌서비스는 친환경 retrofit 부문의 스크러버 매출이 수익을 결정했다. 다만, 1분기에는 오일뱅크가 유가 및 제품 크랙 상승으로 마진 개선과 함께 재고평가이익이 컸던 반면 2분기는 유가 상승폭 축소로 재고효과가 줄었다.

현대중공업지주 산업기계 부문 이미지. [사진= 현대중공업지주 홈페이지)]

현대중공업지주 산업기계 부문 이미지. [사진= 현대중공업지주 홈페이지)]

현대중공업지주의 2분기 실적에 최대 이슈는 원자재 가격 상승으로 한국조선해양이 큰 폭의 적자를 기록했다는 것인데, 코로나 영향으로 균형을 벗어난 수요와 공급이 제자리를 찾아가는 과정에서 원부자재 가격도 마찬가지 현상이 발생했던 것이고, 이는 시간이 지나면서 안정을 찾을 것으로 예상된다. 당장은 가격 부담이 지속될 상황을 배제할 수 없지만, 가격 상승폭은 줄어들 것이고, 상황이 안정되면 반전될 가능성이 높다.

현대중공업지주의 최근 1년 주가 추이. [사진=네이버 금융]

현대중공업지주의 최근 1년 주가 추이. [사진=네이버 금융]

현대중공업지주의 지난해 기준 ROE(자기자본이익률)는 -8.12%이다. 22일 기준 PER(주가수익비율)은 19.16배, PBR(주가순자산배수)는 0.66배이며 동일업종 평균 PER은 38.07배이다.

◆정기선 사장 승진...3세 경영 본격화

최근 현대중공업그룹의 3세 경영이 본격화하고 있다. 현대중공업지주 최대주주인 정몽준 아산재단 이사장의 장남인 정기선 현대중공업지주 부사장이 사장으로 승진해, 현대중공업지주와 한국조선해양 대표이사에 내정됐기 때문이다.

현대중공업그룹 측은 이번 인사에 대해 “1982년생인 정기선 사장은 현대중공업지주 경영지원실장을 맡아 계열사별 사업 전략 및 성장 기반 마련에 적극 노력해왔다”며 “사업 초기부터 현대글로벌서비스 대표이사를 맡아 사업의 안정화 및 성장 기반 마련에도 큰 기여를 했다”고 설명했다. 권오갑 대표는 2018년부터 현대중공업지주를 이끌고 있다.

김주영 기자

김주영 기자