Update2024.04.20 (토)

최근 증권사에서 발표된 종목 중 DB하이텍(000990)에 대한 증권사 보고서가 조회수 1위를 기록했다.

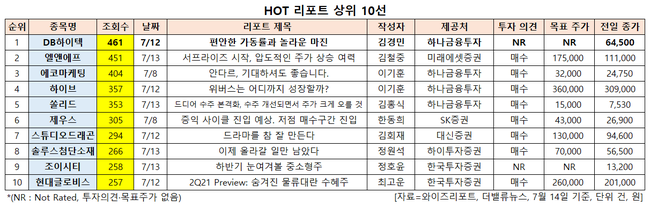

14일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(7월 8일~14일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 연구원이 지난 12일 DB하이텍에 대해 분석한 보고서가 조회수 461건을 기록해 가장 높았다.

DB하이텍 경기 부천공장 전경. [사진=DB하이텍]

DB하이텍 경기 부천공장 전경. [사진=DB하이텍]

DB하이텍의 조회수가 1위를 기록한 가운데 엘앤에프(066970)(451건), 에코마케팅(230360)(404건), 하이브(352820)(357건), 쏠리드(050890)(353건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

DB하이텍은 8인치 반도체 위탁 생산 및 설계 등 반도체 제조 사업을 영위하고 있다.

DB하이텍 최근 실적. [이미지=더밸류뉴스]

DB하이텍 최근 실적. [이미지=더밸류뉴스]

DB하이텍의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2673억원, 781억원, 642억원으로 전년비 10.59%, 1.3%, 27.38% 증가할 것으로 전망된다. 이는 가동률이 100%인 상황에서 위탁 생산 가격이 올라가기 때문이다.

김경민 하나금융투자 연구원은 "가격 상승 효과는 매출보다 마진에 더욱 긍정적인데 이에 2분기 마진은 감가상각비가 늘어나기 이전 수준(지난해 4분기)인 지난해 상반기 수준까지 개선될 것"이라며 "올해 연간 실적은 매출액 1조626억원, 영업이익 2984억원 일 것"이라고 내다봤다.

DB하이텍의 상우공장 생산라인에서 직원들이 제품을 보고 있다. [사진=DB하이텍]

DB하이텍의 상우공장 생산라인에서 직원들이 제품을 보고 있다. [사진=DB하이텍]

DB하이텍의 주력 제품의 매출 구성은 당분간 바뀌지 않을 전망이다. 8인치 위탁 생산 공급사의 증설이 여전히 제한적이므로 센서, 파워칩, 디스플레이 구동용 칩의 주문이 충분히 소화되지 않고 아직 쌓여 있기 때문이다. 또 연초 이후 주문량이 꺾이는 흐름이 감지되지 않고 있는데 가동률은 연말까지 100%일 것으로 추정된다. 내년에도 이런 흐름이 지속될 가능성이 크다.

김 연구원은 “외적으로 크게 드러나지 않지만, 가동률이 높은 환경에서도 DB하이텍은 고객사와의 신뢰 유지를 중시하고 있어 주력 제품의 매출 구성이 크게 바뀌지 않은 채로 내년에도 높은 가동률을 유지할 것"이라고 분석했다.

DB하이텍 최근 1년 주가 추이. [이미지=네이버 증권]

DB하이텍 최근 1년 주가 추이. [이미지=네이버 증권]

DB하이텍은 1월 22일 52주 신고가(7만4300원)를 기록했다.

신현숙 기자

신현숙 기자