NH투자증권이 20일 한미약품(128940)에 대해 지난 4Q24 부진한 실적을 전망하나 경영권 분쟁의 일단락과 MASH(지방간염 치료제), 비만 신약으로 2025년 실적 정상화가 기대된다며 투자의견 ‘매수’로 유지, 목표주가는 38만원으로 하향했다. 한미약품의 전일 종가는 25만5500원이다.

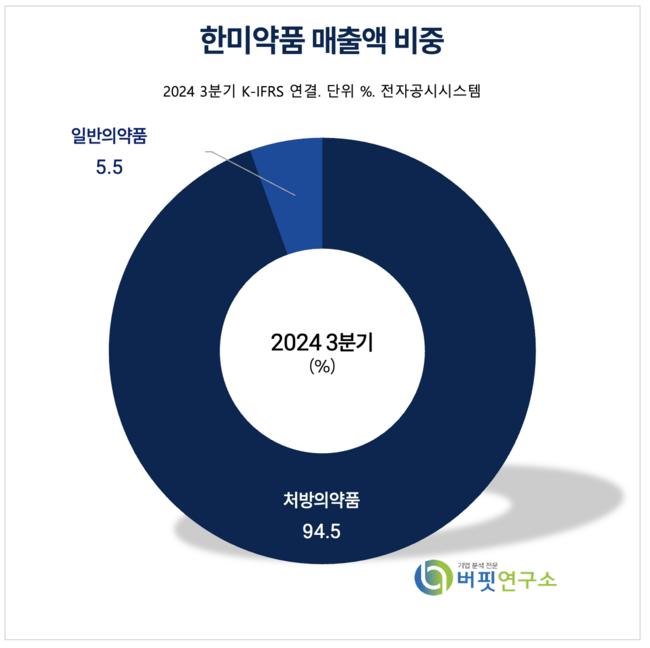

한미약품 매출액 비중 [자료=한미약품 3분기 보고서]

한미약품 매출액 비중 [자료=한미약품 3분기 보고서]

한승연 NH투자증권 연구원은 “신약가치(1.3조)는 변동 없으나 2025년 실적 및 최근 기업가치평가 하락 반영해 영업가치를 4.3조원에서 3.6조원으로 조정한다”며 “현재 시총 3.3조원 고려 50%이상 상승이 판단돼, 4Q 매출액 3477억원(전년대비-18%), 영업이익 310억원(전년대비-56%)로 하회 예상한다”고 밝혔다.

한승연 연구원은 “그러나 작년 12월 시작된 경영권 분쟁이 임종윤 이사 사이언스 지분 매도(12%→7%)로 올해 해소가 기대된다”며 “더불어 JPM(JP모건 헬스케어 콘퍼런스, 세계 최대 바이오 투자 행사)에서 언급된 국내 신약 3개 중 ‘MASH’로 올해가 주목된다”고 예상했다.

한 연구원은 “MASH가 ‘올해 주목 필요한 데이터’로 지목되며 오는 4분기 발표가 기대되고 경쟁사 신약의 피인수(다른 기업에 의해 인수될 잠재력) 가능성이 있다”고 긍정적으로 평가했다.

한미약품은 2010년 한미사이언스의 의약품 제조 및 판매 사업부문을 인적분할하여 설립되었으며, 의약품 제조 및 판매를 주 사업을 운영하고 있다. 복합고혈압치료제 아모잘탄, 복합고지혈증치료제 로수젯, 역류성식도염치료제 에소메졸 등이 주요 제품이다.

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

vivien9667@buffettlab.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

![[전문가 칼럼] 전세보증금은 왜 항상 법적 분쟁으로 끝나는가](../data/file/article/2042553610_ieZs2V74_EC9DB4ECA780ED9884EBB380ED98B8EC82AC.png)

![[전문가 칼럼] 아이 없는 사회에서 재산은 어디로 가는가](../data/file/article/2042553610_OFrjYqkB_EC9DB4ECA780ED9884EBB380ED98B8EC82AC.png)

![[황예린의 Cool북!] ㉗ 새해에는 새로운 내가 되고 싶다면 생각을 믿지 말 것!](../data/cheditor4/2512/53fb03e1efb244700067b5c21495fbf356f59c7d.jpg)

![[설명문의 독서 설명문] ⑥ 땅의 가치를 올리는 비밀](../data/cheditor4/2512/8f42ea77fdc185b8c5144e18c318c76bfd336582.jpg)

![[황예린의 Cool북!] ㉖ 연말, 지난날을 곱씹다 보니 우울해졌다면 적당히 잊자!](../data/cheditor4/2512/5dcecf6b122ac7184532c5cf58bbb750c3430c69.jpg)

![[설명문의 독서 설명문] ⑤ 꿈을 계산하는 방법](../data/cheditor4/2601/a972567c2d740fca30cb9c80c4417301c541e037.jpeg)

![[황예린의 Cool북!] ㉕ 누구보다도 성실하게 일했는데 늘 제자리라면, ‘그립’하라!](../data/cheditor4/2512/2fa8db76313538145ad248405ae2efea8228d8fc.jpg)

![[황예린의 Cool북!] ㉔ 이런저런 이유로 할 일을 미룬다면 지금 바로 ACT!](../data/cheditor4/2511/ef19d8f6f47b43fba00f6730f8e69ab4be558ad6.jpg)

![[황예린의 Cool북!] ㉓ 무엇 하나 내 마음 같지 않아서 스트레스 받는다면 문제는 ‘나’?](../data/cheditor4/2511/923efdb0f43aa71fb2d41b58bcc1d7ce30f8e168.jpg)

![[설명문의 독서 설명문] ④ 도시는 부동산이 다가 아니다](../data/cheditor4/2511/446dc54e7dae1b3753208c53afc91a84f3504cc4.jpeg)