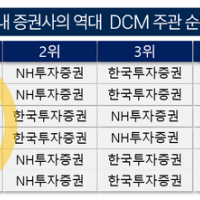

Update2026.08.08 (토)

신한투자증권은 6일 롯데정밀화학(004000)에 대해 올해 실적 개선세가 여전히 유효하다며, 투자의견 ‘매수’와 목표주가 5만4000원을 유지했다. 롯데정밀화학의 전일 종가는 4만900원이다.

이진명 신한투자증권 애널리스트는 “상반기 정기보수로 개선폭이 제한적이나 하반기로 갈수록 전 사업부 펀더멘탈이 회복될 것”이라며 “케미칼은 수급 개선에 따른 ECH(에폭시 수지 원료) 스프레드 회복 및 가성소다 강세가 지속되며 매분기 증익할 것이고 그린소재는 산업용 수요 회복 및 고부가 식의약용 증설 효과로 하반기 이익 개선폭이 확대될 것”으로 전망했다.

![[더밸류 리포트] 롯데정밀화학, 지난해 시황 약세 실적↓...하반기 전 사업부 펀더멘탈 회복 전망 – 신한](/data/cheditor4/2502/bfec732eb175b136289c4f23f5af8f056e319cd8.jpg) 롯데정밀화학 매출액 비중. [자료=버핏연구소]

롯데정밀화학 매출액 비중. [자료=버핏연구소]

또 “지난해 4분기 영업이익 121억원(QoQ +18%)으로 컨센서스 215억원을 하회했는데 여기에는 통상임금 관련 일회성 40억원이 반영됐다”며 “케미칼(ECH, 가성소다, 암모니아)은 흑자전환했으나 전력비 상승으로 개선폭은 제한적이다”라고 전했다.

그는 “ECH는 글리세린 강세(QoQ +13%)에 따른 국제가 상승(QoQ +15%)으로 스프레드가 개선됐다”며 “가성소다는 타이트한 공급으로 가격 강세(QoQ +11%)가 이어지며 고수익성이 지속됐고 암모니아는 물량 회복 및 유록스(요소수) 판매량 증가로 증익했다”고 밝혔다.

이어 “그린소재 매출액과 영업이익이 각각 1273억원(QoQ -10%), 125억원(QoQ -22%)으로 추정된다”며 “산업용은 비수기(건축)에 따른 판매량 감소와 헤셀로스 증설 관련 초기 가동비용이 발생했고 식의약용은 일시적 판매량 감소로 부진했으나 대형 수요처 계약 확대로 재차 회복할 것”이라고 전망했다.

롯데정밀화학은 정밀화학제품, 일반화학제품, 전자재료제품을 제조, 판매한다.

![[더밸류 리포트] 롯데정밀화학, 지난해 시황 약세 실적↓...하반기 전 사업부 펀더멘탈 회복 전망 – 신한](/data/cheditor4/2502/b4aef6d698ff7156751b0ea8f3c21626f5288914.jpg) 롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

이승윤 기자

이승윤 기자