Update2026.05.23 (토)

지난 2023년 도입된 새 국제회계기준(IFRS17)이 정착 단계에 접어들며, 국내 빅3 생명보험사(삼성생명, 한화생명, 교보생명)의 채권 운용 행보가 밝혀졌다.

올해 1분기 공시에 따르면, 이들 생보사는 ‘시가 변동성이 자본에 반영되는 채권(FVOCI)’과 ‘장부상 원가로 평가되는 채권(AC)’을 동시에 늘리는 ‘투 트랙(Dual Track)’ 자산 배분 전략을 구사한 것으로 확인됐다.

이와 함께 금리 변동성에 따른 자본 훼손을 방지하기 위해 조 단위의 신종자본증권을 추가 발행하며, 기본자본을 확충한 것이 재무 건전성 방어의 핵심이었던 것으로 나타났다.

삼성생명, 한화생명, 교보생명 각사 CI. [이미지=각사]

삼성생명, 한화생명, 교보생명 각사 CI. [이미지=각사]

◆ 시가와 원가의 혼합 운용…'자산 다변화' 추진

주목할 부분은 3대 생보사 모두 전체 유가증권 포트폴리오를 다변화하는 과정에서 회계적 분류상 ‘기타포괄손익-공정가치측정금융자산(FVOCI)’과 ‘상각후원가측정금융자산(AC)’을 조화롭게 증대시켰다는 점이다.

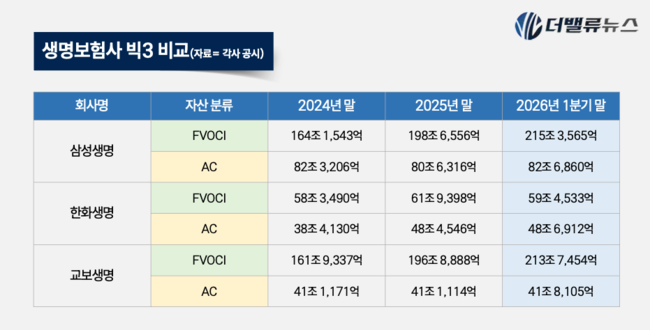

삼성생명의 1분기 연결 재무상태표에 따르면, 시가 평가 자산인 FVOCI는 지난 24년 말 164조1543억원에서 25년 말 198조6556억원, 26년 3월 말 215조3565억원으로 우상향했다. 장부상 평가손익에 영향을 받지 않는 고정 이익 확보용 AC 자산 역시 지난 24년 말 82조3206억원에서 26년 3월 말 82조6860억원으로 올라섰다.

반면 별도 재무제표 기준 국내 국공채의 기말잔액은 지난 24년 말 67조1171억원(34.48%)에서 26년 3월 말 65조4682억원(26.17%)으로 금액과 비중이 모두 낮아져, 무조건적인 국공채 매입보다는 자산 다변화에 무게를 둔 흐름을 보였다.

한화생명은 AC 자산이 지난 24년 말 38조4130억원에서 25년 말 48조4546억원, 26년 3월 말 48조6912억원으로 2년 만에 10조원 넘게 급증했다. 고금리 환경에서 확정 캐리(이자 수익)를 챙기겠다는 포트폴리오를 강화한 셈이다. 동기간 FVOCI 자산은 지난 24년 말 58조3490억원에서 25년 말 61조9398억원으로 증가한 뒤, 26년 3월 말 59조4533억원으로 일시 조정 과정을 거쳤다.

교보생명의 경우 별도 재무상태표상 FVOCI 자산이 지난 24년 말 161조9337억원에서 25년 말 196조8888억원, 26년 3월 말 213조7454억원으로 가파른 증가세를 기록했다. 반면 AC 자산은 지난 24년 말 41조1171억원에서 26년 3월 말 41조8105억원 수준으로 큰 변동 없이 유지하는 행보를 보였다.

김지나 유진투자증권 연구원은 “금융시장의 체제 변화(Regime Change)로 인해 더 이상 과거와 같은 낮은 금리를 기대하기는 어려워진 환경”이라고 진단하며, 고금리 고착화 장세 속에서 보험사들이 회계 분류를 정교화할 수밖에 없는 배경을 시사했다.

생보사 빅3 FVOCI 및 AC 자산 변동 추이. [이미지=더밸류뉴스]

생보사 빅3 FVOCI 및 AC 자산 변동 추이. [이미지=더밸류뉴스]

◆ 자본 성격의 ‘신종자본증권’ 발행…재무 방파제 구축

시장 금리 변동으로 채권 평가손실이 발생해 자본총계가 흔들릴 위험에 노출되자, 생보사들은 외부에서 자본성 증권을 조달해 재무 건전성 하방을 지지하는 전략을 취했다. 신종자본증권은 회계상 부채 요소가 있으나 감독 규정상 질 좋은 ‘기본자본(Tier 1)’으로 인정받기 때문이다.

한화생명의 지난 3월 말 기준 신종자본증권 미상환 잔액은 공·사모를 합쳐 총 4조4898억원에 이른다. 발행 이력을 추적해 보면 지난 24년 7월 5000억원, 24년 9월 6000억원, 25년 3월 6000억원 등 2년간 총 1조7000억원어치의 신종자본증권을 잇달아 신규 발행하며 건전성 지표를 보완했다.

교보생명 역시 지난 3월 말 기준 외화 신종자본증권 5억 달러(장부금액 6402억8300만원)와 원화 신종자본증권 1조5654억원을 포함해 총 2조2057억원의 미상환 잔액을 들고 있다.

이러한 선제적 자본 조달 덕분에 재무 건전성 지표인 지급여력비율(K-ICS)은 안정적인 궤도를 유지할 수 있었다. 교보생명의 경우 감독 당국의 산출 유예 조치인 경과조치를 적용하기 전 기준으로도 K-ICS 비율이 지난 24년 말 164.16%에서 25년 말 165.66%로 1.5%p 상승했으며, 경과조치를 적용한 후의 최종 비율은 220.76%에서 225.95%로 5.19%p 상향 개선된 결과치를 명시했다.

2026년 하반기 국채시장 전망. [자료=인포맥스, SK증권]

2026년 하반기 국채시장 전망. [자료=인포맥스, SK증권]

◆ 고금리 장기화와 변액보험 리스크…하반기 수익성 가른다

공시 수치를 통해 드러난 대형 생보 3사의 지난 행보가 포트폴리오 최적화와 기본자본 확충을 통한 '재무 방파제 구축'이었다면, 향후 전개될 채권시장 환경은 이들의 자산 운용 역량을 본격적인 시험대에 올릴 전망이다. 거시경제 펀더멘털의 성장세와 물가 압력 탓에채권 금리가 한 단계 더 도약할 가능성이 크기 때문이다.

김성수 한화투자증권 연구원은 향후 채권시장 환경과 관련해 “강한 성장과 높은 물가 모멘텀이 이어지며 하반기에도 국고채 장기 금리의 상방 압력이 지속될 것”이라고 전망하며, 장기 금리의 상단이 쉽게 열릴 수 있음을 경고했다.

특히 채권시장의 구조적 변화가 장기물 중심의 금리 상승을 촉발하며, 자산과 부채의 만기를 무조건 길게 맞추던 기존 생보사들의 자산 운용 문법은 전면 수정이 불가피해졌다.

원유승 SK증권 연구원은 “스팁(장단기 금리차 확대)을 피할 수가 없다”고 전제하며 “26년 하반기는 확장 재정 상수화라는 스팁 구조가 인플레 충격과 만나 금리 변동성이 장기물 중심으로 확대되는 국면일 것”이라고 분석했다.

결국 금리 상방 압력이 장기물에 집중되며, 생보사들이 보유한 대규모 FVOCI 자산의 평가손실이 손익계산서와 자본총계를 동시에압박하는 이중고가 지속될 수 있다는 뜻이다.

이러한 고금리 고착화와 장기물 변동성 확대는 실적배당형 상품인 변액보험 부문에서 뼈아픈 부외 리스크(Off-Balance Sheet Risk)로 작용할 수 있다. 주식 및 채권 시장이 동반 위축되어 투자 실적이 떨어지면, 고객에게 약속한 최저 보증금을 지급하기 위해 보험사가 장부에 쌓아야 하는 ‘최저보증준비금’ 전입 부담이 손익을 직접적으로 갉아먹기 때문이다.

결론적으로 생보사들의 향후 성패는 단순히 국고채를 대량 매입해 만기를 맞추는 방어적 전략을 넘어, 장기물 변동성 폭탄을 피하기위해 포트폴리오를 다변화하고 변액보험 보증준비금 변동성에 따른 손익 타격을 어떻게 제어하느냐에 달려 있다.

김도하 기자

김도하 기자