Update2024.07.27 (토)

나이스신용평가(대표이사 김명수, 이하 나신평)가 SK온(대표이사 이석희 최재원)의 선순위 회사채 신용등급을 'A+(안정적)'로 평가했다.

나신평은 SK온이 규모의 경제 효과와 생산지 안정화 등에 따른 수익성 개선이 전망되는 점을 주된 평가 이유로 밝혔다.

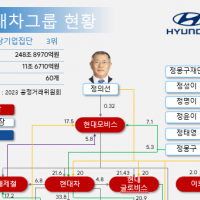

충남 서산에 위치한 SK온 서산공장 전경. [사진=SK온] 나신평은 SK온의 글로벌 생산지 확대 과정에서 초기 고정비 부담 등으로 저조한 수익성이 지속되고 있으나, 생산지 안정화 및 미국 세액공제 혜택 증가 등으로 점진적인 수익성 개선이 예상된다고 밝혔다.

충남 서산에 위치한 SK온 서산공장 전경. [사진=SK온] 나신평은 SK온의 글로벌 생산지 확대 과정에서 초기 고정비 부담 등으로 저조한 수익성이 지속되고 있으나, 생산지 안정화 및 미국 세액공제 혜택 증가 등으로 점진적인 수익성 개선이 예상된다고 밝혔다.

SK온은 중국, 헝가리, 미국 등 해외 생산거점을 확충하는 과정에서 고정비 부담이 증가하고 신규 공장들의 초기 수율 문제가 발생하면서 영업적자를 지속해 왔다. 지난해에는 해외 거점 공장들의 수율 향상과 미국 인플레이션 감축법(IRA) 첨단 제조생산 세액공제(AMPC) 영향 등으로 매 분기 수익성을 개선하고 영업적자 규모도 감축했으나, 올해 1분기에는 메탈가 하락 영향과 고객사 재고 조정으로 인한 판매물량 감소, 북미 AMPC 규모 축소 등 영향으로 전 분기 대비 매출액이 감소하고 영업손실이 확대됐다.

다만, 하반기 이후 신규 공장의 가동률 상승과 메탈가 영향 축소, 고수익 신규 프로젝트의 실적비중 확대, IRA 세액공제 확대 등으로 수익성 개선이 나타날 것으로 예상된다. 특히 오는 2025년 이후 포드 합작회사(JV), 현대차 그룹 JV 가동에 따라 중장기 북미 판매량 확대와 더불어 AMPC 수취 규모가 크게 증가할 것으로 전망된다.

이혜지 기자

이혜지 기자