Update2026.06.17 (수)

포스코그룹(회장 장인화)이 지주사 체제 전환 이후 추진해온 사업 재편의 성과가 서서히 모습을 드러내고 있다. 철강 중심 사업 구조에서 이차전지 소재·에너지·친환경 인프라 중심으로 체질 개선을 추진해온 포스코그룹은 철강 업황 둔화와 전기차 캐즘(일시적 수요 정체)이라는 악재 속에서도 선행 투자를 이어왔다.

장인화 회장 취임 이후에는 비핵심 자산 정리와 수익성 중심의 구조개편에 속도가 붙었다. 지난해까지 총 73건의 사업 재편을 통해 1조8000억원의 현금을 확보한 데 이어 리튬 사업 적자 축소와 포스코퓨처엠의 흑자 전환, 포스코인터내셔널의 에너지 사업 성장 등이 맞물리며 그동안의 투자 성과가 본격적으로 실적에 반영되고 있다.

◆ 중국 사업 정리하며 체질 개선…'아픈 손가락' 장가항 공장 털어냈다

포스코홀딩스 최근 10년 실적 및 연혁. [자료=더밸류뉴스]지난 2015년부터 이어져 온 사업 재편 작업은 최정우 전 회장의 지주사 체제 전환을 거쳐 현재 장인화 회장 체제에서 수익성 중심의 '선택과 집중' 전략으로 진화하고 있다.

포스코홀딩스 최근 10년 실적 및 연혁. [자료=더밸류뉴스]지난 2015년부터 이어져 온 사업 재편 작업은 최정우 전 회장의 지주사 체제 전환을 거쳐 현재 장인화 회장 체제에서 수익성 중심의 '선택과 집중' 전략으로 진화하고 있다.

대표적인 사례가 중국 장쑤성 장가항에 위치한 장가항포항불수강(PZSS)이다. PZSS는 지난 1997년 설립된 중국 스테인리스 생산 기지로 한때 포스코의 중국 시장 진출을 상징하는 자산이었다. 그러나 최근 중국 내 공급 과잉과 현지 업체들의 저가 공세가 심화되면서 그룹의 대표적인 수익성 저하 요인으로 자리 잡았다.

PZSS는 지난 2023년 약 1670억원, 2024년 약 1290억원의 손실을 기록한 데 이어 지난해에도 약 2000억원에 달하는 누적 손실을 기록했다. 이에 회사는 지난해 7월 중국 스테인리스 생산업체인 칭산그룹에 PZSS 지분 82.5%를 약 4000억원에 매각하기로 결정했다.

이후 지난해 12월 중국 정부로부터 기업결합 승인을 획득한 후, 올 1분기에 최종 매각(연결 대상 제외) 작업을 진행했다. 단순한 현금 확보보다 의미가 큰 부분은 연간 수천억원 규모의 손실원을 제거했다는 점이다. 지속적인 적자를 기록하던 법인을 정리함으로써 향후 연결 실적 개선 효과도 기대된다.

장 회장이 취임 이후 강조해온 사업 포트폴리오 재편 역시 속도를 내고 있다. 포스코그룹은 지난해까지 총 73건의 구조개편을 통해 1조8000억원의 현금을 확보했다. 오는 2028년까지 추가로 55건의 사업 재편을 추진해 1조원 규모의 투자 재원을 더 확보한다는 계획이다.

시장에서는 철강 업황 둔화와 이차전지 소재 산업의 캐즘(일시적 수요 정체) 국면이 이어지는 상황에서 선제적인 구조조정이 향후 경쟁력 강화로 이어질 것으로 보고 있다.

◆ 리튬 적자 줄고 포스코퓨처엠 흑자…캐즘 통과 신호탄

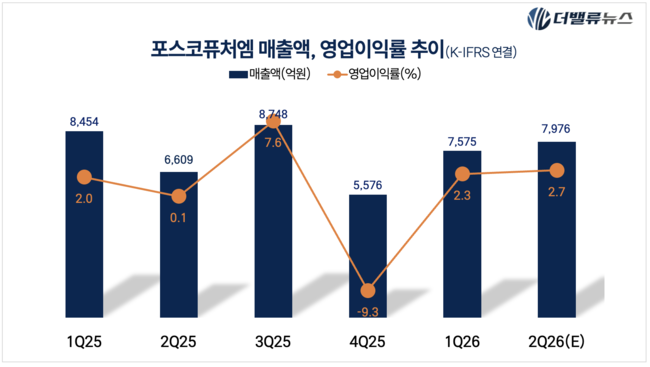

포스코퓨처엠 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]수년간 대규모 투자가 이어졌던 이차전지 소재 사업도 변환점을 맞고 있다. 포스코그룹은 아르헨티나 염호와 호주 필바라 광산 지분 투자, 포스코퓨처엠의 양극재·음극재 생산 역량을 바탕으로 원료 확보부터 소재 생산까지 연결되는 수직계열화를 구축해왔다.

포스코퓨처엠 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]수년간 대규모 투자가 이어졌던 이차전지 소재 사업도 변환점을 맞고 있다. 포스코그룹은 아르헨티나 염호와 호주 필바라 광산 지분 투자, 포스코퓨처엠의 양극재·음극재 생산 역량을 바탕으로 원료 확보부터 소재 생산까지 연결되는 수직계열화를 구축해왔다.

그러나 지난해 이차전지 소재 부문은 전기차 시장 성장 둔화와 신규 생산 설비 초기 비용이 동시에 반영되며 4410억원의 영업적자를 기록했다. 포스코퓨처엠과 포스코아르헨티나, 필바라리튬솔루션 등 주요 법인의 초기 비용 부담이 실적에 영향을 미쳤다.

그러나 올해 들어 변곡점을 맞이했다. 포스코퓨처엠은 올 1분기 매출액 7580억원, 영업이익 180억원을 기록하며 흑자 전환에 성공했고, 포스코아르헨티나와 필바라리튬솔루션의 적자 폭도 크게 줄어들었다. 특히 아르헨티나 염수 리튬 1단계 공장은 가동률이 70% 수준까지 올라오면서 생산 효율이 빠르게 안정화되고 있다. 비용 구조 개선이 이뤄지면서 지난 3월에는 월 단위로 첫 영업이익 흑자를 기록했으며, 2분기 중 첫 분기 흑자 달성 가능성도 제기된다.

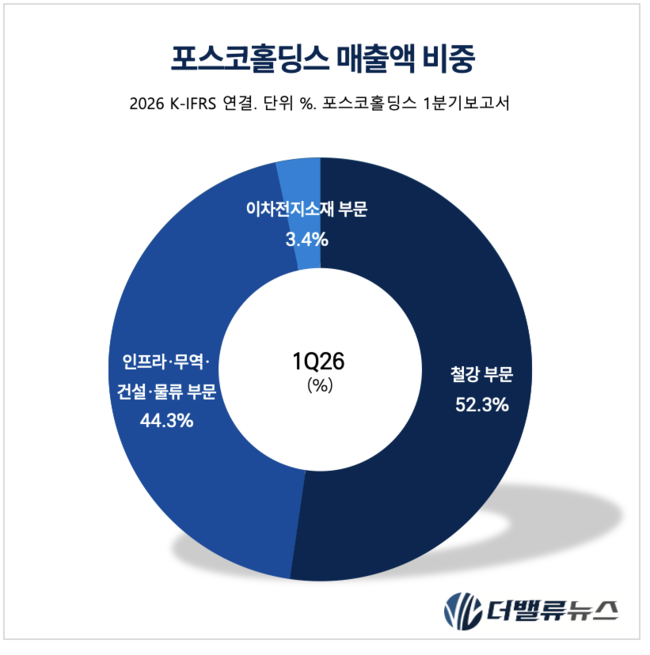

포스코홀딩스 매출액 비중. [자료=포스코홀딩스 2026년 1분기보고서]지난 4월에는 아르헨티나 '옴브레 무에르토 노스(HMN)' 광구 인수를 통해 1만 5600톤 규모의 추가 탄산리튬 생산 잠재력을 더해 리튬 총 자원 배후량을 1500만 톤 규모로 넓혔다. 이에 따라 2026년 연간 리튬 판매량 목표는 전년 대비 2배 이상 증가한 5만5000~6만톤 수준으로 증가할 예정이다.

포스코홀딩스 매출액 비중. [자료=포스코홀딩스 2026년 1분기보고서]지난 4월에는 아르헨티나 '옴브레 무에르토 노스(HMN)' 광구 인수를 통해 1만 5600톤 규모의 추가 탄산리튬 생산 잠재력을 더해 리튬 총 자원 배후량을 1500만 톤 규모로 넓혔다. 이에 따라 2026년 연간 리튬 판매량 목표는 전년 대비 2배 이상 증가한 5만5000~6만톤 수준으로 증가할 예정이다.

증권가에서는 리튬 가격 자체보다 생산 안정화에 따른 원가 경쟁력 확보에 주목하고 있다. 박광래 신한투자증권 연구원은 "올해 리튬 사업이 실제 손익에 기여하는 핵심 동력으로 자리잡았다"고 평가했다. 박 연구원은 특히 남미 염호 기반 리튬 설비의 조기 안정화에 따른 이익 레버리지에 주목하며 "향후 2029년 총 9만 톤 이상의 생산 체제가 완성되는 시점에는 포스코홀딩스의 실적 레버리지 효과가 극대화될 것"이라고 분석했다.

◆ 포스코인터내셔널, 종합상사 넘어 그룹 실적 버팀목으로

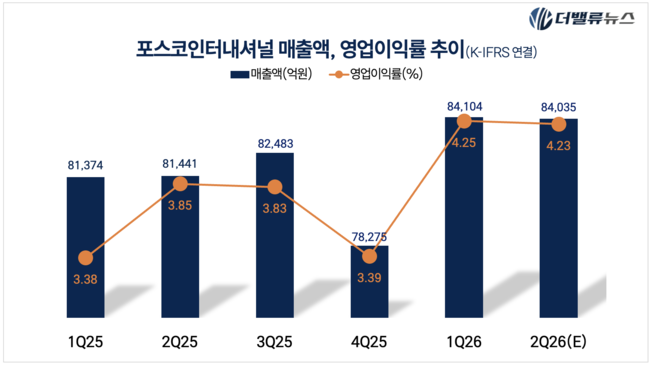

포스코인터내셔널 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]포스코인터내셔널은 지주사 체제 전환 이후 그룹 내 또 다른 성장축으로 자리 잡고 있다. 과거 무역 중심 종합상사에서 벗어나 에너지 사업 비중을 확대하면서 안정적인 현금 창출 기반을 구축했다. 포스코인터내셔널은 지난해 매출액 32조3736억원, 영업이익 1조1653억원을 기록하며 사상 최대 실적을 경신했다. 이 가운데 에너지 사업 영업이익은 6266억원으로 전체의 54%를 차지했다.

포스코인터내셔널 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]포스코인터내셔널은 지주사 체제 전환 이후 그룹 내 또 다른 성장축으로 자리 잡고 있다. 과거 무역 중심 종합상사에서 벗어나 에너지 사업 비중을 확대하면서 안정적인 현금 창출 기반을 구축했다. 포스코인터내셔널은 지난해 매출액 32조3736억원, 영업이익 1조1653억원을 기록하며 사상 최대 실적을 경신했다. 이 가운데 에너지 사업 영업이익은 6266억원으로 전체의 54%를 차지했다.

핵심 자산인 미얀마 가스전은 장기 판매계약을 기반으로 안정적인 현금 창출원 역할을 하고 있다. 지난해 3924억원의 영업이익을 기록했다. 장기 천연가스 개발을 추진 중인 호주 세넥스(Senex)에너지 사업도 공급량 증산 효과에 힘입어 종속법인 전체 영업이익 984억원을 기록하며 그룹 수익성을 뒷받침하고 있다. 자체 영업이익 역시 전년 대비 약 90% 증가한 750억원 수준으로 성장했다. 액화천연가스(LNG) 밸류체인 확대도 실적 안정성을 높이고 있다. 생산과 저장, 운송, 판매를 아우르는 에너지 사업 구조가 구축되면서 철강 경기 변동과 이차전지 소재 업황 부진을 보완하는 역할을 수행하고 있다.

포스코그룹은 지난 2022년 지주사 체제 전환 당시 내세웠던 '철강기업에서 친환경 미래소재 기업으로의 전환'은 그동안 대규모 투자와 캐즘이라는 역경을 거쳐왔다. 하지만 장인화 회장 체제에서 비핵심 자산 정리와 수익성 중심의 구조개편이 본격화되고, 리튬 사업의 적자 축소와 포스코퓨처엠의 흑자 전환 조짐이 나타나면서 미래 사업 투자에 대한 결실이 조금씩 모습을 드러내고 있다. 여기에 포스코인터내셔널의 에너지 사업이 안정적인 현금 창출원 역할을 수행하면서 포스코그룹의 사업 포트폴리오 전환 전략도 본격적인 수확기에 진입하고 있다.

권소윤 기자

권소윤 기자