Update2026.06.13 (토)

최근 증권사에서 발표된 종목 중 해성디에스(195870)(대표이사 조병학)에 대한 증권사 보고서가 조회수 1위를 기록했다.

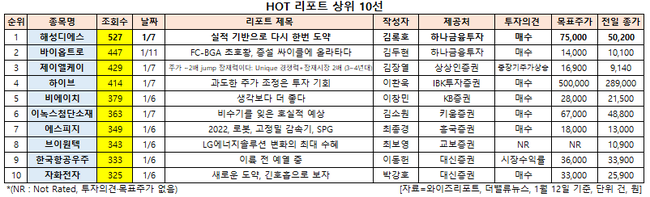

12일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(1월 6일~12일) 동안 발간된 보고서 가운데 김록호 하나금융투자 연구원이 지난 7일 해성디에스에 대해 분석한 보고서가 조회수 527건을 기록해 가장 높았다.

조병학 해성디에스 대표이사. [사진=해성디에스 홈페이지]

조병학 해성디에스 대표이사. [사진=해성디에스 홈페이지]

해성디에스의 조회수가 1위를 기록한 가운데 바이옵트로(222160)(447건), 제이엘케이(322510)(429건), 하이브(352820)(414건), 비에이치(090460)(379건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

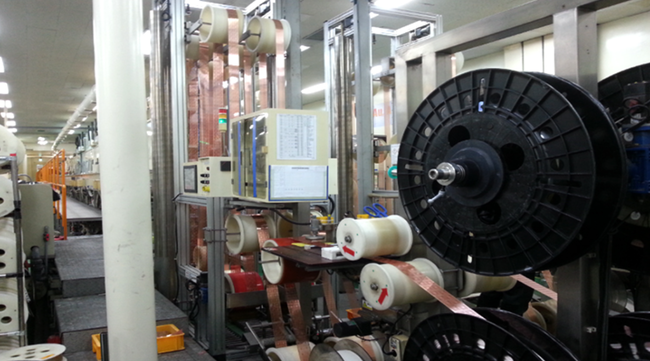

해성디에스는 반도체용 패키지 회로기판(package substrate)과 리드 프레임을 생산, 판매하고 있다.

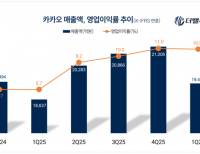

해성디에스 최근 실적. [이미지=더밸류뉴스]

해성디에스 최근 실적. [이미지=더밸류뉴스]

해성디에스의 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1739억원, 284억원, 203억원으로 전년비 53.22%, 365.57%, 822.73% 증가할 것으로 전망된다. 우호적인 환율 속에서 연말임에도 불구하고 패키지기판의 수요가 견조했고, 리드프레임도 예년대비 양호했을 것으로 분석된다.

해성디에스의 제품 생산 공장. [사진=해성디에스 홈페이지]

해성디에스의 제품 생산 공장. [사진=해성디에스 홈페이지]

하나금융투자는 해성디에스의 올해 매출액과 영업이익이 각각 7266억원, 1267억원으로 전년비 13%, 49% 증가할 것으로 봤다. 김록호 하나금융투자 연구원은 “전방 산업에서 고부가 제품의 수요가 증가하고 있는데 패키지기판과 리드프레임 모두 공급이 부족해 고부가 제품을 확대하기 수월한 상황이 전개 중”이라며 “이를 기반으로 제품 믹스 개선에 의한 수익성 상향이 지속되고 있다"고 설명했다. 특히 패키지기판과 리드프레임 모두 공급 부족 상황이 쉽게 해소될 수 있는 상황이 아닌 것으로 파악돼 올해도 양호한 업황과 실적이 기대된다는 평가다.

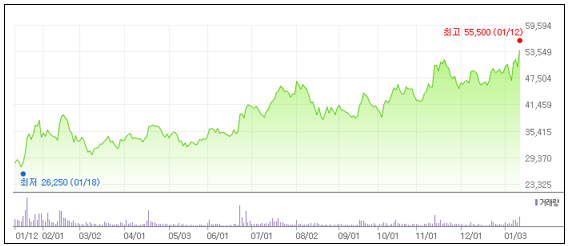

해성디에스 최근 1년 주가 추이. [이미지=네이버 증권]

해성디에스 최근 1년 주가 추이. [이미지=네이버 증권]

해성디에스는 이날 52주 신고가(5만5500원)를 기록했다. 해성디에스는 차량용 리드프레임과 패키지기판의 증설을 진행 중으로 올해 하반기부터 매출액이 큰 폭 성장할 것으로 예상된다. 김 연구원은 “현재는 병목현상의 일부 해소를 통한 소폭의 증설만 진행되고 있어 분기 매출액의 유의미한 증가가 제한되어 있지만 하반기 이후로 분기 매출액은 1900억원 이상 늘어날 것”이라며 목표주가를 기존 6만8000원에서 7만5000원으로 상향했다.

신현숙 기자

신현숙 기자