Update2026.06.20 (토)

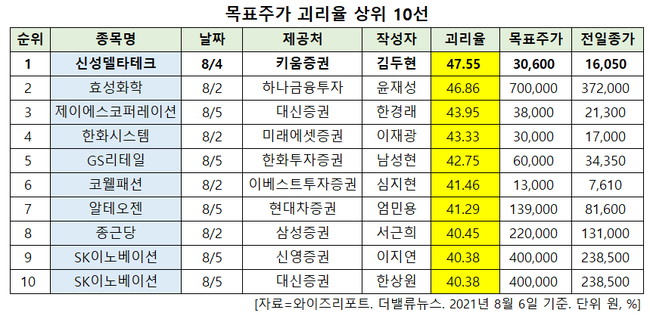

최근 증권사에서 발표된 종목 가운데 신성델타테크(065350)(대표이사 구자천)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

6일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 신성델타테크의 목표주가 괴리율이 47.55%로 가장 높았다. 지난 4일 키움증권의 김두현 연구원은 신성델타테크의 목표주가를 3만600원으로 제시하며 전일 종가(1만6050원) 대비 47.55%의 괴리율을 기록했다.

구자천 신성델타테크 대표이사. [사진=신성델타테크 홈페이지 캡처]

구자천 신성델타테크 대표이사. [사진=신성델타테크 홈페이지 캡처]

신성델타테크가 목표주가 괴리율 1위를 기록한 가운데 효성화학(298000)(46.86%), 제이에스코퍼레이션(194370)(43.95%), 한화시스템(272210)(43.33%) 등의 순이다. 신성델타테크는 세탁기, 에어컨, 전기자동차 2차전지 부품 제조업, 통합물류사업, 유아용 전동차, 전동휠, 전기자전거 제조·판매 및 증권정보서비스제공 등의 사업을 영위하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

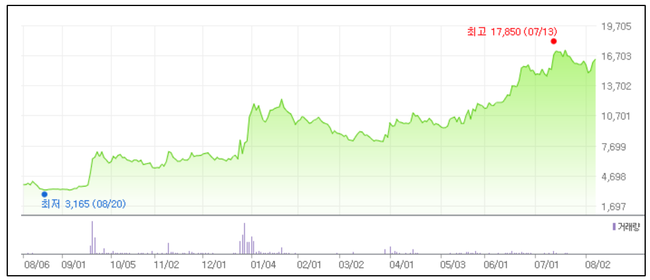

신성델타테크 최근 1년 주가 추이. [이미지=네이버 증권]

신성델타테크 최근 1년 주가 추이. [이미지=네이버 증권]

신성델타테크는 7월 13일 52주 신고가(1만7850원)를 기록했다. 4일 김두현 키움증권 연구원은 "신성델타테크 영업이익에서 2차전지 부문의 기여도가 30%를 상회할 것으로 예상되는 만큼 과거 받았던 가전제품 업종 PER(주가수익비율)에서 2차전지 업종 PER로의 벨류에이션 리레이팅이 필요한 시점”이라고 판단했다.

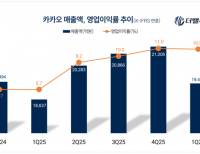

신성델타테크 최근 실적. [이미지=더밸류뉴스]

신성델타테크 최근 실적. [이미지=더밸류뉴스]

신성델타테크의 올해 매출액, 영업이익, 당기순이익은 각각 7502억원, 405억원, 312억원으로 전년비 52.14%, 173.65%, 250.56% 증가할 것으로 예상된다. 이는 2차전지 부문의 수주량 증가와 가전부품 부문의 수출 물량 회복 및 신규 품목 납품, 물류 부문의 사업영역 확대에 기인한다.

신성델타테크의 전기자전거 ‘헤네스 탱크’. [사진=신성델타테크]

신성델타테크의 전기자전거 ‘헤네스 탱크’. [사진=신성델타테크]

신성델타테크는 연결 자회사 신성오토모티브 (89.3%)와 신성에스티 (43.5%)를 통해 LG에너지솔루션 향으로 2차전지 부품을 납품하고 있다. 올해 1분기부터 신성에스티가 연결 자회사로 편입되면서 그룹간 시너지 효과가 본격화되고 있다.

김 연구원은 "사출 부품 위주에서 프레스 부품까지 카테고리가 확대되면서 영업 레버리지 효과가 나타나는 상황으로 이는 1분기 2차전지 부문 영업이익 35억원을 기록한 요인이다"라며 “LG에너지솔루션향 수주 증가로 올해 연간 2차전지 매출액은 2000억원을 상회할 것”라고 분석했다.

신현숙 기자

신현숙 기자