Update2026.06.19 (금)

[김승범 연구원]

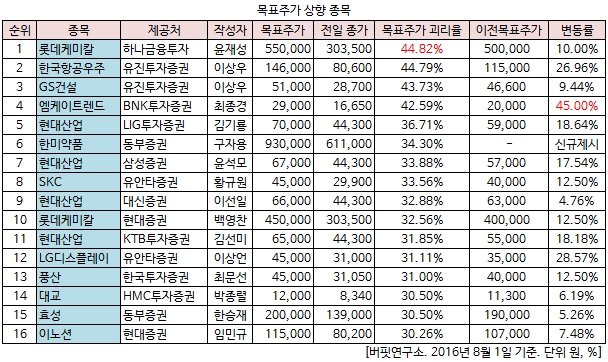

지난 25일부터 31일까지 주간 증권사들이 투자 의견을 상향 조정한 종목 가운데 괴리율이 30% 이상인 종목의 수는 12개였고, 보고서의 수는 16개였다.

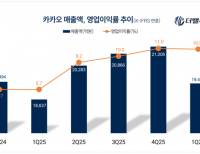

하나금융투자의 윤재성 애널리스트가 분석한 롯데케미칼이 목표주가 55만원으로 상향조정하며 44.82%의 괴리율로 가장 높았다. 같은 날 현대증권의 백영찬 애널리스트도 롯데케미칼의 목표주가를 기존 40만원에서 45만원으로 상향했다.

하나금융투자는 29일 롯데케미칼이 올해 2분기 깜짝 실적에 이어 3분기에도 사상 최대 분기 실적 기록을 갈아치울 것으로 예상하고 목표주가를 50만원에서 55만원으로 상향 조정했다.

지난 28일 롯데케미칼은 올 2분기 연결기준 영업이익이 6,939억원으로 지난해 같은 기간보다 8.5% 증가한 것으로 잠정 집계됐다고 공시했다. 이는 롯데케미칼의 분기 기준 역대 최대 규모인 것으로 알려졌다.

윤재성 연구원은 『롯데케미칼의 2분기 영업이익은 시장 예상치(5,691억원)를 22% 상회하는 깜짝 실적』이라며 『타이탄과 롯데첨단소재(구 삼성SDI케미칼)를 인수하는 등 적극적인 투자를 벌인 것이 결실을 본 것』이라고 평가했다.

윤 연구원은 롯데케미칼이 올 3분기에 전 분기 대비 7%, 작년 동기 대비로는 53% 증가한 7,400여억원의 영업이익을 내며 분기 최대 이익을 재차 경신할 것으로 내다봤다. 그는 『여수 NCC의 정기보수 완료로 인한 기회손실 비용(2분기 당시 900여억원)이 제거됐고 ABS(아크릴로니트릴부타디엔스티렌) 마진 개선으로 올레핀, 첨단소재의 영업이익이 증가하면서 아로마틱 부문과 자회사 타이탄의 영업이익 감소를 상쇄할 것』이라고 말했다.

한편 BNK투자증권의 최종경 애널리스트가 분석한 엠케이트렌드의 목표주가를 2만원에서 2만9,000원으로 상향했다. 이전 대비 45%의 변동률을 보이며 목표주가가 가장 많이 올랐다.

최종경 연구원은 『한세실업과 현재 중국에서 NBA브랜드를 앞세워 고속 성장을 지속하고 있는 엠케이트렌드를 만난 것은 큰 의미가 있는 일』이라며 『중국 법인의 실적 호조와 더불어 더 큰 시너지 효과가 기대된다』고 전했다.

[Copyright 무단 전재 및 재배포 금지]

김승범 기자

김승범 기자