Update2025.09.04 (목)

야놀자의 놀유니버스-야놀자클라우드 ‘투 트랙’ 전략이 본격적으로 성과를 창출하고 있다. 놀유니버스로 국내 서비스를 책임지고 야놀자클라우드로 글로벌 데이터를 담당하며 국내외 시장 모두 고르게 성장하고 있다. 특히 핵심 사업인 클라우드를 통해 해외 거래액 비중 84.1%를 달성하며 글로벌 여행사로서의 면모를 보여주고 있다.

다만 적자 지속으로 인한 수익성 하락은 과제로 남아있다. 외형은 계속해서 성장하고 있지만 내실이 이를 따라가지 못하고 있다. 사업 확장으로 발생한 비용을 효율화하면 현재 제동이 걸린 나스닥 상장도 다시 풀릴 것으로 기대한다.

◆놀유니버스로 국내, 야놀자클라우드로 해외 붙잡다… 일시적 적자도 곧 해결 전망

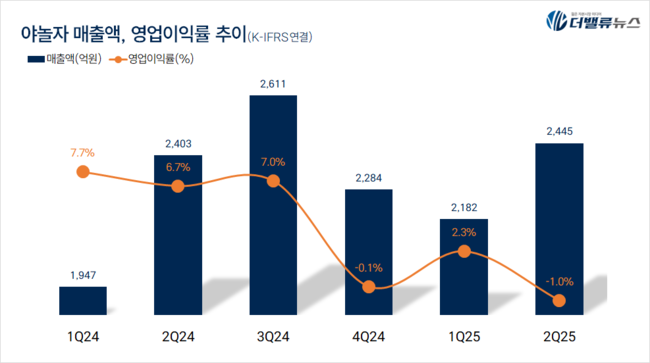

야놀자 매출액, 영업이익률 추이. [자료=더밸류뉴스]

야놀자 매출액, 영업이익률 추이. [자료=더밸류뉴스]

야놀자는 지난 2분기 매출액 2445억원으로 전년동기대비 1.7% 증가했다. 야놀자클라우드 매출액이 전년동기대비 12.6% 증가한 903억원, 놀유니버스가 78.3% 증가한 1649억원을 기록하며 전체 실적 성장을 견인했다.

야놀자는 국내에서 놀유니버스로 안정적인 수익을 창출하고 해외에서 야놀자클라우드로 기술 솔루션을 성장시키고 있다. 이번 매출 성장은 이 ‘투 트랙’ 전략이 시장에 성공적으로 안착했다는 증거이다. 덕분에 글로벌 경기 둔화와 여행 수요 위축에도 올해 상반기 해외 거래 비중을 전년대비 14%포인트 끌어올려 전체의 77%를 차지하게 됐다.

반면 영업이익은 전년동기대비 186억원 감소해 -25억원을 기록하며 적자 전환했다. 재고자산 증가가 영향이 컸다. 2분기 재고자산은 131억원으로 전년동기대비 555% 증가했다. 지난해 놀유니버스가 출범하고 인터파크트리플과의 합병이 마무리되며 야놀자 외형이 커졌다. 이를 바탕으로 공연 티켓, 여행 상품, 숙박 이용권 등 콘텐츠를 사들였고 B2B(기업 간 거래) 상품도 늘리며 재고자산이 증가했다.

다만 이는 사업 확장과 구조 개편을 추진하는 과정에서 나타난 일시적 요인이다. 놀유니버스와 야놀자클라우드가 1년 만에 시장 안착에 성공하는 등 빠른 성장세를 보이고 있기 때문에 수익성 개선도 곧 가능할 전망이다.

◆호텔 회사가 ‘클라우드’ 시작한 이유… 전 세계 데이터 하나로 연결하는 그날까지

야놀자의 성장에는 데이터를 다루는 ‘클라우드’ 사업의 공이 크다. 사업의 중심을 단순 숙박 예약 서비스에서 데이터와 서비스형 소프트웨어로 옮기며 야놀자는 국내 여행업계 1등 기업으로 자리매김하게 됐다.

야놀자가 처음 데이터 사업에 뛰어든 것은 2017년이다. 2015년 논현동에 ‘호텔야자’를 처음 오픈하고 2017년 노량진에 지점을 냈을 때 호텔 내에 IoT 기기와 클라우드 솔루션을 깔았다. 이때부터 이용자 데이터를 확보할 수 있는 환경을 구축했다. 당시 야놀자의 가치를 알아본 손정의 소프트뱅크 회장이 2억원을 지원하기도 했다.

이수진 야놀자 대표가 지난 4월 2일 경기 성남시 분당구 야놀자 사옥에서 열린 창립 20주년 행사에서 미래 비전에 대해 발표하고 있다. [사진=야놀자]

이수진 야놀자 대표가 지난 4월 2일 경기 성남시 분당구 야놀자 사옥에서 열린 창립 20주년 행사에서 미래 비전에 대해 발표하고 있다. [사진=야놀자]

야놀자가 클라우드를 시도한 이유는 고객에게 전달되는 데이터를 지키기 위해서다. 일부 호텔 예약 사이트에 들어가면 정보가 불충분할 때가 있다. 이는 호텔이 가진 객실 정보를 판매처에 넘기고 이를 고객에게 전달하는 과정에서 데이터가 소실되기 때문이다. 각자 쓰는 시스템이 다르거나 데이터 포맷이 다르면 벌어지는 일이다. 하지만 클라우드를 사용하면 모두가 같은 곳에서 데이터를 다루고 같은 정보를 열람할 수 있다.

이제 야놀자는 야놀자클라우드를 통해 전 세계 호텔과 레저 시설의 객실 예약 채널 관리 등 디지털 솔루션을 제공한다. 호텔 예약률, 가격 책정, 고객 동선 등 실시간 데이터를 분석해 최적의 운영 방안을 제시하는 등 정교한 AI 서비스를 제공한다. 이 덕에 야놀자클라우드는 올해 상반기 전체 거래액 16조4000억원 중 해외 비중이 84.1%(13조8000억원)를 차지하는 성과를 거뒀다.

야놀자클라우드는 앞으로 호스피탈리티 산업의 운영체제(OS)가 되는 것이 목표다. 생성형AI를 통해 회사 자체가 OS가 되어 전 세계의 데이터를 하나로 연결하는 것이다. 현존하는 AI 및 데이터 솔루션 기업 중 수익성을 갖춘 사업모델을 갖고 있는 경우는 드문데, 야놀자만이 클라우드 솔루션을 통해 지속적인 성장성과 높은 수익성을 확보하고 있어 머지 않아 꿈이 이뤄질 것으로 보인다.

◆야놀자의 꿈 '나스닥 상장' 수익성 때문에 제동

이러한 성장성을 바탕으로 야놀자는 나스닥 상장도 추진하고 있다. 다만 영업적자와 순손실이 지속되며 비용부담 문제가 거론되고 있어 과정이 순탄치는 않을 것으로 보인다.

야놀자는 지난해부터 글로벌 투자은행과 함께 미국 증시 상장을 추진했다. 월스트리트는 내수 시장에 국한된 플랫폼 기업보다 글로벌 시장에서 기술력으로 돈을 버는 고수익 소프트웨어 기업에 높은 가치를 부여하기 때문에 야놀자의 상장은 현실성 있어 보인다. 2022년 소프트뱅크 투자 유치 후 기업가치가 12조원까지 치솟았고 미국 경제 전문지 블룸버그도 지난해 야놀자가 70~90억 달러의 기업가치를 기반으로 약 4억 달러(약 5473억원)의 공모를 추진할 수 있다고 보도했다.

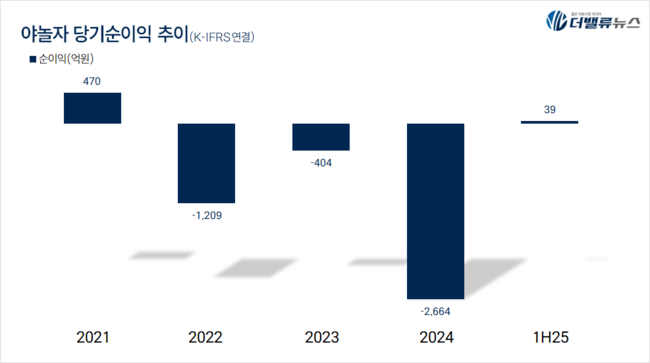

야놀자 당기순이익 추이. [자료=더밸류뉴스]

야놀자 당기순이익 추이. [자료=더밸류뉴스]

하지만 기대는 오래 가지 않았다. 야놀자는 2022년부터 순손실에서 벗어나지 못하고 있다. 2022년 -1209억원, 2023년 -404억원, 지난해 -2664억원을 기록했다. 올해 상반기는 39억원으로 흑자 전환했으나 상각비와 인건비가 지속적으로 증가하고 있어 중장기적으로 수익성 압박이 나타날 전망이다. 이에 대한 실망감이 반영되며 현재 야놀자의 기업가치는 장외시장 거래가 기준 6조원대로 떨어졌다. 야놀자 지분을 보유 중이던 KT도 지난달 18일 회계법인에 101만6990주(지분율 약 1%)의 지분매각을 의뢰했다.

야놀자의 수익성 하락에는 코로나의 영향이 크다. 코로나가 끝나고 나서 여행업계는 여행 및 숙박 수요가 크게 회복될 것으로 기대했지만 생각만큼 빠르지 않았다. 여기에 최근 놀유니버스와 인터파크트리플을 통한 외형 확대로 일시적 비용 부담도 추가됐다.

현재 야놀자에게 필요한 것은 비용 효율화와 일회성 비용 통제 전략이다. 수익성은 부진하지만 클라우드를 통한 데이터 관리 혁신에 성공하며 매출액과 해외 비중이 꾸준히 늘고 있는 것을 보면 기업이 성장하고 있다는 것은 사실이다. 이제는 그 성장 속도에 걸 맞는 내실 강화가 필요하다.

이승윤 기자

이승윤 기자