Update2025.10.19 (일)

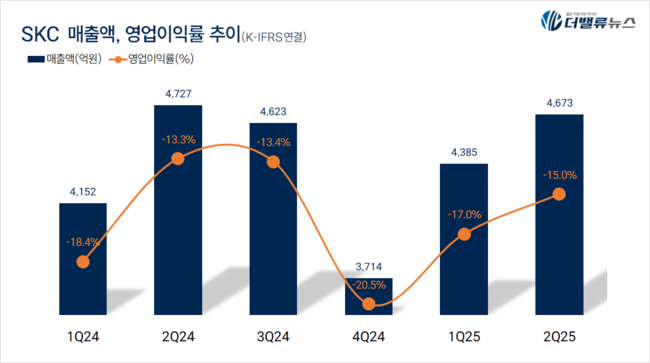

SKC(대표이사 장덕현)가 올해 2분기 매출액 4673억원, 영업손실 702억원을 기록했다고 31일 밝혔다.(K-IFRS 연결). 전년동기대비 매출은 7% 증가, 영업손실은 6% 개선됐다.

SKC 최근 분기 매출액, 영업이익률 추이. [자료=더밸류뉴스]

SKC 최근 분기 매출액, 영업이익률 추이. [자료=더밸류뉴스]

이차전지 소재사업은 매출액 1273억원, 영업손실 381억원이다. 전분기대비 매출이 29% 늘며 7분기 만에 천억원대를 회복했다. 주요 고객사의 북미 공장 가동 본격화로 전분기대비 북미 시장 판매량이 44% 증가했다.

반도체 소재사업은 매출액 606억원, 영업이익 144억원으로 전분기 대비 각각 37%, 112% 증가했다. 주요 고객사의 R&D, 양산 일정 재개로 비메모리 분야 수요가 증가해 영업이익률도 30%로 올랐다. 화학사업은 전방 수요 부진과 관세 영향으로 매출이 감소했지만 원료가격 하락으로 영업손실을 줄였다.

비핵심 사업의 선제적 유동화와 자사주를 활용한 영구 교환사채 발행으로 전분기대비 순차입금을 5000억원 줄였다. 신용등급도 전년과 동일했다.

SKC는 하반기에도 반도체 소재사업에서 안정적인 수익 기반을 다지며 이차전지 부문 수익성을 지속 강화할 예정이다.

반도체 소재사업은 비메모리 고객사 신규 물량 공급 확대로 수익성이 개선될 전망이다. 이차전지 소재사업은 주요 고객사의 말레이시아 공장 신규 인증으로 수익성 중심 포트폴리오를 강화한다.

글라스기판 사업은 하반기에 제품 상업화를 강화한다. 현재 미국 조지아주 1공장에서 시제품을 제작 중이며 양산을 위한 시제품 인도와 인증 절차에 집중한다.

이승윤 기자

이승윤 기자