Update2026.05.05 (화)

"KBS가 보도한 '오스템임플란트, 회삿돈으로 회장님 보험료 납입'에 나오는 보험상품명은 'CEO플랜'입니다. 임원 퇴직시 기업의 목돈 마련 부담을 덜어줘 국내 기업의 상당수가 가입해있습니다. 기업이 이런 보험 상품에 가입해 문제가 있다고 한다면 걸리지 않을 기업이 많지 않을 겁니다."

KBS가 24일 '오스템임플란트, ‘매달 4.2억’ 회삿돈으로 회장님 보험료 납입"이라는 제목으로 보도한 내용을 접한 어느 보험사 영업 직원의 말이다.

KBS는 이날 "오스템임플란트가 지난해 2월 회사 명의로 VIP 전용 종신보험 2개에 가입했는데, 피보험자는 최규옥 회장(최대주주·21.63%)이며 거액의 퇴직금으로 활용할 수 있는 보험으로 통한다. 수익자가 회사로 돼 있지만 수익자를 변경해 수백억대 보험혜택을 회장이 받아갈 수 있다"고 보도했다.

그러자 오스템 임플란트는 이날 곧바로 입장문을 내고 "KBS뉴스가 이 보험이 일정 시점 이후에 (수익자를) 회장으로 변경하면 수백억대의 보험 혜택을 가져갈 수 있다고 주장해 시청자들에게 회장이 편법혜택을 받을 것처럼 보도했다"며 법적 조치를 취할 것이라고 밝혔다.

◆"CEO플랜, 기업이 광범위하게 활용하는 합법 상품"

이와 관련, 국내 보험업계에서는 CEO플랜은 국내 기업이 CEO나 임원 퇴직에 대비해 합법적인 보험상품으로 광범위하게 활용하고 있는데, 왜 이게 문제가 되는지 의아하다는 반응을 보이고 있다.

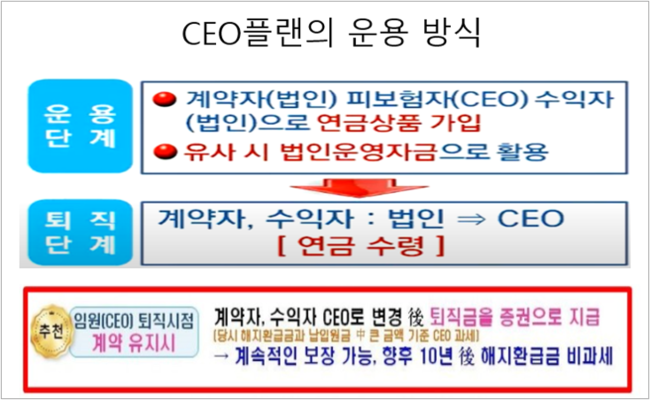

국내 CEO플랜의 운용 방식.

국내 CEO플랜의 운용 방식.

보험업계에 종사하는 A씨는 "네이버, 구글 등의 포털에 'CEO플랜'이라고 쳐보면 이 보험상품이 얼마나 국내 기업들사이에 자연스럽게 받아 들여지고 있는지 확인할 수 있을 것"이라고 말했다.

CEO플랜은 정식 상품명은 아니지만 보험 모집인들이 중소기업 CEO를 대상으로 노후 대비용 보험으로 마케팅하면서 자연스럽게 이런 이름으로 불리고 있다. 2000년대 초반 최대 주주(오너)이자 최고경영자를 겸하는 것이 일반적인 중소기업 CEO들 사이에 입소문을 타기 시작했다. CEO 유고가 발생할 경우 해당 중소기업의 운명이 바뀌는 것을 막을 수 있고, CEO가 은퇴할 시기에 한꺼번에 목돈(퇴직금)을 부담하기 어려운 중소기업의 애로를 해결할 수 있다는 장점 때문이다. 최근에는 대기업들도 CEO플랜에 가입하는 경우가 늘고 있다.

◆"CEO 개인 부담 감안해 계약자, 피보험자, 수익자 분리"

CEO플랜의 원리는 최초 계약할 때는 계약자(법인), 피보험자(임원), 수익자(법인)를 구분하고, 퇴직시점이 되면 계약자·수익자를 법인에서 해당 임원으로 변경해 보험증서를 승계하는 방식이다. 이는 모두 합법이다.

최초 계약 당시에 계약자, 피보험자, 수익자를 구분하는 이유는 CEO가 개인적으로 종신보험을 가입할 만한 금전적 여유가 충분하지 않은 경우가 적지 않다는 점을 고려한 것이다. 대신 정관에 유족보상금 규정을 만들고, 법인 명의로 종신보험에 가입하면 CEO 유고 시 유가족에게 보험금이 지급된다. 이렇게 지급된 유족 위로금은 유가족의 중요한 상속세 재원과 유족 생활자금이 된다.

KBS가 '(오스템 임플란트) 주주들이 (최규옥) 회장이 수백억원을 편법으로 수령한다고 비난하고 있다"고 보도한 것은 CEO플랜의 탄생 배경과 보험 방식에 대한 이해가 부족해 빚어졌다는 것이 보험업계 의견이다.

오스템 임플란트는 이날 "2021년 2월 창업자이며 최대주주인 회장의 갑작스런 유고 시 발생할 수 있는 리스크에 대비하기 위해 계약자 오스템임플란트, 수익자 오스템임플란트, 피보험자 회장으로 하는 종신보험에 가입했다"며 "사고가 발생하면 회사는 계약금액을 받게 되는데 단지 회장은 피보험자일 뿐"이라고 밝혔다. 또, "피보험자를 회장으로 한 이유는 회장은 당사 5200억원 상당의 차입금에 대한 보증을 서고 있고 앞으로도 그 금액이 더 늘어날 수 있어 유고시 보증인이 없어지는 리스크에 일부라도 대비하기 위한 것"이라고 밝혔다. 이는 CEO플랜에 가입하는 국내 대기업들의 가입 이유와도 일치한다.

종신보험의 수익자에 대한 설명에서도 "회사에서 개인으로 전환시 회사에서 불입한 금액을 모두 회사에 납부해야 한다며, 보험의 수익자 변경은 누구에게나 가능한 사항이다"라며 "회사에서 불입한 금액을 납부하지 않고 개인에게 전환 시 이는 증여발생 및 업무상 배임에 해당한다"고 밝혔다. 그래서 "수익자를 회사에서 개인으로 전환하기 위해서는 개인이 회사에서 불입한 보험료를 반드시 납부해야하며, 회사 경영진에게 지급되는 퇴직금은 회사 퇴직금 지급규정에 따라 이미 산정되므로, 보험가입이 회장의 퇴직금을 더 지급하기 위한 수단은 아니다"라고 밝혔다.

홍순화 기자

홍순화 기자