Update2026.05.16 (토)

하나증권이 16일 SK텔레콤(대표이사 유영상)에 대해 SK그룹 지배구조 개편 이슈로 SK스퀘어에 대한 SK㈜의 SKT 주식 현물 출자 및 SKT 배당 확대 가능성이 있다며 투자의견은 매수, 목표주가는 기존 7만원을 유지했다. SK텔레콤의 금일 종가는 5만2800원이다.

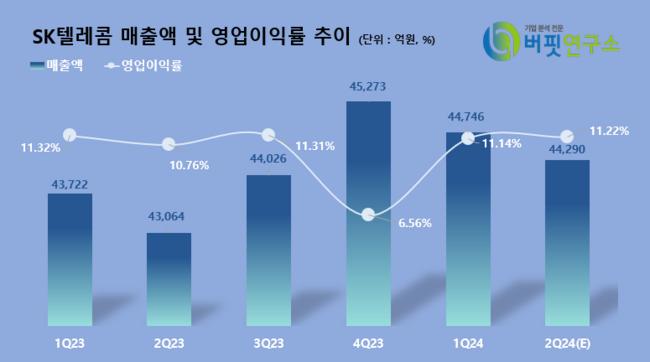

SK텔레콤 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]김홍식 하나증권 연구원은 SKT의 2분기 실적으로 매출액 4조4920억원(YoY +4.31%), 영업이익 5329억원(YoY +15%)을 전망했다. 또 2025년도엔 새로운 5G 주파수 투자 및 신규 5G 요금제 출시 이슈가 불거질 가능성이 높을 것으로 예상했다. 5G 순증가입자수 급감으로 이동전화매출액 정체 양상이 나타날 전망이고, 유형자산 CAPEX 감소와 마케팅 이슈 부재로 감가상각비/마케팅비용이 하향 안정화 양상을 나타낼 것이라며 전년대비는 물론 전분기대비로도 유의미한 이익 성장을 전망했다.

SK텔레콤 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]김홍식 하나증권 연구원은 SKT의 2분기 실적으로 매출액 4조4920억원(YoY +4.31%), 영업이익 5329억원(YoY +15%)을 전망했다. 또 2025년도엔 새로운 5G 주파수 투자 및 신규 5G 요금제 출시 이슈가 불거질 가능성이 높을 것으로 예상했다. 5G 순증가입자수 급감으로 이동전화매출액 정체 양상이 나타날 전망이고, 유형자산 CAPEX 감소와 마케팅 이슈 부재로 감가상각비/마케팅비용이 하향 안정화 양상을 나타낼 것이라며 전년대비는 물론 전분기대비로도 유의미한 이익 성장을 전망했다.

김 위원은 주주이익환원 규모가 절대 저평가 상황이라며, 최소한 6만원 수준까지는 매수로 대응할 것을 권했다. 또 SK그룹 지배구조 개편 이슈가 지속될 수 밖에 없다며 5G 추가 주파수 경매와 더불어 신규 요금제 출시가 2025년에 이루어질 가능성이 높아 기대배당수익률로 볼 때 장/단기 주가 상승 기대감이 높다고 판단했다.

SK텔레콤의 시장점유율은 무선통신사업(MVNO제외) 약 47%, 초고속인터넷부문은 약 29%, IPTV부문은 약 31% 수준이다. 무선통신사업부문의 매출 비중은 약 75%, 유선통신 및 기타부문이 약 25%의 매출 비중을 차지하고 있다.

김호겸 기자

김호겸 기자