Update2025.08.15 (금)

농협생명보험, 교보생명보험, 한화생명보험 등 국내 주요 보험사들이 금리상승으로 지급여력에 어려움을 겪다가 2분기에 안정을 되찾은 것으로 나타났다. 금융당국이 이러한 위기에 대비해 완충장치로 RBC(Risk Based Capital∙지급여력) 규제 완화책을 내놨기 때문이다.

◆농협·교보·한화생명, 2Q RBC 비율↑

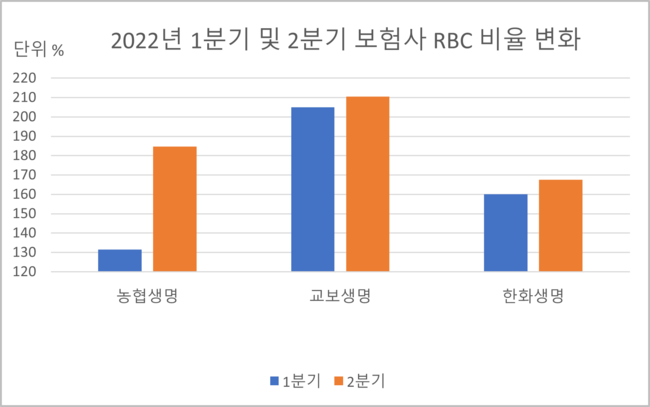

2022년 1분기 및 2분기 보험사 RBC 비율 변화. [이미지=더밸류뉴스]

2022년 1분기 및 2분기 보험사 RBC 비율 변화. [이미지=더밸류뉴스]

RBC 비율은 보험에 계약한 사람들이 일시에 보험금을 청구했을 때 보험사가 이를 지급할 수 있는지를 수치화한 것으로, ‘지급여력’이라고 한다. 보험사의 재무건전성을 파악할 수 있는 대표적인 지표로, 높을수록 안정적이라고 볼 수 있다.

보험업법상 RBC 비율은 100% 이상 유지하도록 규정하고 있다. 100% 미만은 경영개선권고, 50% 미만은 경영개선요구, 0% 미만은 경영개선명령 조치를 받게 된다. 금융당국은 안정성을 위해 그보다 높은 150% 이상을 유지하도록 권고하고 있다.

하지만 올해 들어 금리가 급상승하면서 보험사가 보유한 채권의 가격이 하락해 RBC 비율을 못 맞추는 보험사가 속출했다. 그럼에도 한 분기만에 하락세에서 급전환해 당국의 권고치에 안정적으로 안착했다.

농협생명(대표이사 김인태)은 올 1분기에 RBC 비율이 131.5%까지 하락하며 금융당국의 권고 수준인 150%에 못 미쳤다. 그러나 올 2분기 184.6%를 상회하며 한 분기만에 150%을 넘기는 데 성공했다.

교보생명(대표이사 신창재 편정범)도 같은 기간 RBC 비율이 205.05%에서 210.47%를 기록하면서 한 분기만에 하락세에서 벗어났다.

서울 여의도 교보생명보험. [사진=더밸류뉴스]

서울 여의도 교보생명보험. [사진=더밸류뉴스]

한화생명(대표이사 여승주)은 같은 기간 160.0%에서 7.6%p 상승한 167.6%를 달성해 금융당국의 권고치를 상회하는 수준을 보였다. 다만 한화손해보험 올 1분기 122.8%에서 2분기 135.9%로 13.1%나 증가했으나 권고치를 하회했다.

◆RBC 규제 완화∙∙∙보험사 재무건전성 다시 회복

보험사들의 RBC 비율이 상승하게 된 배경에는 금융당국의 RBC 규제 완화 때문으로 분석된다.

금융위원회(위원장 김주현)는 올 상반기 말부터 RBC 산출에서 LAT(보험사의 책임준비금 적정성평가) 잉여액의 40%를 매도가능 채권 평가 손실 한도 내에서 가용자본으로 인정하기로 했다. 기존 RBC 제도는 금리 상승 시 자산 평가손실만 자본 감소로 반영하므로 RBC 비율이 하락하는 건 문제가 있다고 봤기 때문이다.

서울 종로구에 위치한 금융위원회. [사진=금융위원회]

서울 종로구에 위치한 금융위원회. [사진=금융위원회]

금융감독원 전자공시시스템에 따르면 지난해 말 기준 농협생명의 LAT 잉여액은 약 3조7652억원으로, 이중 가용자본으로 인정되는 금액은 40%인 약 1조5061억원에 달한다. 그 덕분에 금리인상 여파에도 RBC 비율은 급상승하게 됐다.

RBC비율이 100%를 하회했던 DGB생명의 경우, 지난해 말 LAT 잉여액이 3158억원으로 가용자본으로 가산하면 약 1263억원이다. 여기에 더해 지난 4월과 6월에 각각 300억원과 1520억원 규모의 유상증자까지 실시하면서 RBC 비율 165.8%를 기록하며 권고치를 상회했다.

◆ 내년 IFRS17(새 국제회계기준)에 유리

RBC 비율이 회복되면 내년 새롭게 적용될 IFRS17에 유리하다.

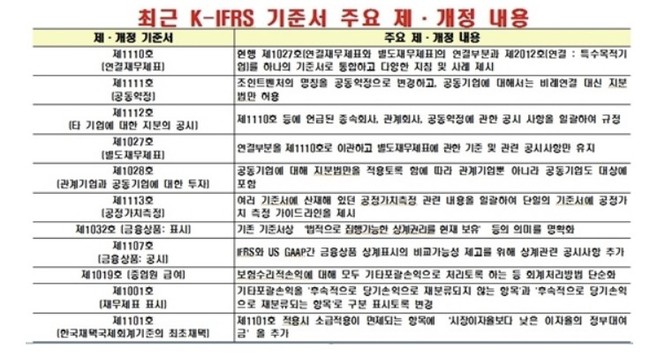

IFRS17 기준서 주요 제정 및 개정 내용. [이미지=금융감독원]

IFRS17 기준서 주요 제정 및 개정 내용. [이미지=금융감독원]

IFRS17이 적용되면 보험사의 부채 평가 방식은 현행 원가에서 시가로 변경되는데 이때 가입 당시 금리를 반영해 부채를 계산해야 하므로 그만큼 자본 압박이 커질 수밖에 없다.

이에 따라 LAT를 통한 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하면서 IFRS17에 효과적으로 대응할 수 있다는 게 업계의 평가다.

이와 관련 롯데손해보험은 관계자는 "IFRS17 도입을 대비해 보험사들이 꾸준히 준비하고 있을 것"이라며 "내년 IFRS17이 적용되면 어떤 변화가 나올지는 지켜보고 있다"고 전했다.

김미래 기자

김미래 기자