Update2026.04.29 (수)

한화솔루션(009830)은 2분기 영업이익 1000억원대를 돌파하며 1분기에 이어 호실적을 기록했다. 신종 코로나 바이러스 감염증(코로나19)의 영향에도 불구하고 쾌거를 이뤘다.

김동관 한화솔루션 부사장. [사진=더밸류뉴스(한화그룹 제공)]

김동관 한화솔루션 부사장. [사진=더밸류뉴스(한화그룹 제공)]

2분기 한화솔루션의 매출액과 영업이익은 각각 1조9564억원, 1285억원을 기록했다. 매출액은 전년비 13% 감소했으나 영업이익은 7.8% 증가했다. 이번 2분기의 사업 부문에서는 케미칼, 태양광 순으로 높은 성과를 거두었다.

1분기에는 태양광 사업 부분에서 1000억원이 넘는 영업이익이 실적을 냈다면, 2분기에는 석유화학 부문이 약 1000억원의 수익을 내면서 견조한 실적을 유지했다. 이는 저유가에 따른 원료 투입가격이 하락하면서 영업이익이 개선 된 것으로 보인다. 태양광 부문의 실적은 코로나19로 인해 수요가 위축되면서 출하량 및 평균판매가격(ASP)이 하락하며 영업이익이 감소했다.

한화솔루션은 “3분기 케미칼 부문은 저가원료 투입효과 지속과 함께 주요 제품 가격 상승에 따른 수익성 개선 효과로 영업이익이 증가할 것”이며 “태양광 부문은 코로나19 확산세가 지속되고 있는 미국 내 주거 및 산업용 수요의 위축으로 ASP하락이 예상되나 유틸리티 시장 및 기타 국가의 점진적 수요 회복에 힘입어 출하량이 늘며 실적이 개선될 것”이라고 전망했다.

2분기 한화솔루션의 당기순이익은 1473억원으로 전년비 541% 증가했다. 당기순이익이 급증한 데는 미국의 수소트럭업체 니콜라의 지분 상장에 따른 평가 차익 등이 반영됐기 때문이다. 앞서 김동관 한화솔루션 부사장은 2018년 니콜라에게 선제적 투자를 한 적이 있다. 올해 6월 니콜라가 나스닥에 입성하며 한화에 긍정적 영향이 미친 것이다.

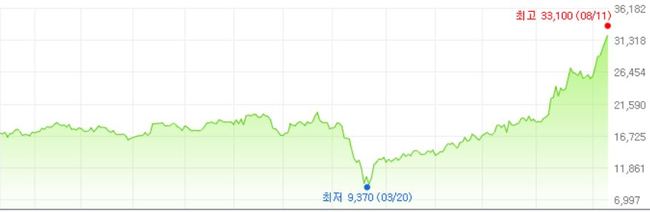

한화솔루션 최근 1년 주가. [사진=더밸류뉴스(네이버 증권 제공)]2분기의 견조한 실적 및 향후 기대감 등으로 이날 한화솔루션은 52주 신고가(3만2050원)를 기록했다.

한화솔루션 최근 1년 주가. [사진=더밸류뉴스(네이버 증권 제공)]2분기의 견조한 실적 및 향후 기대감 등으로 이날 한화솔루션은 52주 신고가(3만2050원)를 기록했다.

안남률 기자

안남률 기자