Update2025.08.20 (수)

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

18일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 유안타증권의 이상언 애널리스트의 ‘이번 중국향 수주공시의 의미’이다.

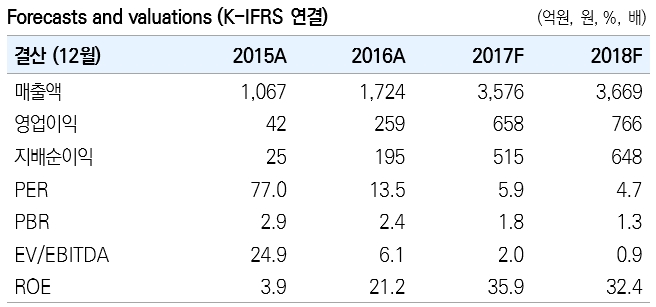

이상언 애널리스트는 이 보고서에서 테라세미콘(123100)는 ‘전분기 대비 매출 하락에도 불구하고 수익성 개선을 보여줄 전망’이라며 목표 주가 6만 5000원의 매수 의견을 제시했다. 19일 오후 1시 30분 현재 주가는 28600원이다.

테라세미콘은 반도체, 디스플레이, 태양전지 제조를 위한 장비, 재료, 부품의 제조 및 판매를 주된 사업으로 하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 3분기에 삼성디스플레이향 장비공급 마무리되며 상반기에 쌓은 충당금 성격 비용이 환입될 것으로 예상.

- 18년까지 비저녹스에서만 총 2,000억 원의 수주를 기대할 수 있음. (최근 2년에 걸친 삼성디스플레이향 수주에 맞먹는 금액)

- 이밖에 Everdisplay와 Tianma, Sharp등 해외 업체 수주까지 더하면 동사 중장기 성장의 주력시장은 해외.

- 테라세미콘은 2018년 수주공백 우려에 해당사항 없음.

[출처: 유안타증권]

[ⓒ무단 전재 및 재배포 금지]

관리자

관리자