Update2026.04.05 (일)

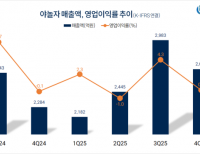

[버핏연구소=김승범 기자] 미래에셋대우는 8일 레이언스(228850)에 대해 CMOS 부문, TFT 부문 등 성공적인 매출 다각화와 마진 회복으로 2분기 실적은 시장 기대치를 상회할 것이라며 투자의견 「매수」와 목표주가 2만6000원을 유지했다. 전날 레이언스의 주가는 2만950원이다.

미래에셋대우의 김충현 애널리스트는 『레이언스의 2분기 매출액은 317억원(YoY +19.1%), 영업이익은 59억원(YoY +45.6%)으로 시장기대치를 상회할 것』이라며 『CMOS부문은 덴탈 부문의 고성장(YoY +45.0%)에 의해 전년 대비 26.6%의 높은 성장을 달성할 것』이라고 분석했다.

그는 『매출 다각화가 가장 기대되는 사업부문은 CMOS 사업부문』이라며 『CMOS부문은 경쟁이 심화되고 있는 TFT부문보다 마진이 높다는 점에서 실적개선에 긍정적』이라고 평가했다.

이어 『레이언스의 CMOS 매출은 주로 계열사인 바텍향 덴탈 디텍터에서 발생하는데, 올해부터는 덴탈 디텍터에 대해 바텍 외에도 다른 기업으로 고객닿각화를 진행한다』며 『최근 중국 기업과 5년 간 146억원 규모의 계약이 체결된 것으로 알려져 있으며, 향후 추가 매출 증가가 기대된다』고 설명했다.

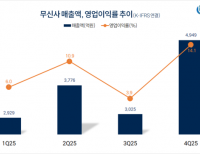

또 『레이언스는 TFT 사업을 영위하는데, TFT의 주력사업은 의료용 디텍터』라며 『의료부문은 글로벌 X-Ray 레트로핏 시장의 견조한 성장과 꾸준한 B2B 계약에 힘입어 매년 20~30% 성장하고 있다』고 덧붙였다.

레이언스 CMOS 사업. 사진 = 레이언스 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

김승범 기자

김승범 기자