Update2026.04.04 (토)

한국기업평가(이하 한기평, 대표이사 김기범)가 한미약품(대표이사 박재현)의 무보증사채 신용등급을 A(긍정적)으로 평가했다. 한기평은 "제품 포트폴리오 다각화 및 자회사 성장”, “전문의약품 실적 호조”, “재무부담 완화 추세 유지” 등 이유를 밝혔다.

박재현 한미약품 대표이사. [사진=한미약품]

박재현 한미약품 대표이사. [사진=한미약품]

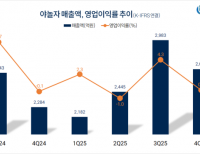

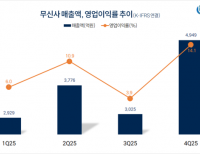

한기평은 한미약품에 대해 자체개발한 개량신약 등을 중심으로 전문의약품 매출 증가, 자회사 북경한미의 실적 호조를 기반으로 지난 5년간 연평균 매출성장률 7.8%의 외형성장세가 매우 우수하다고 전했다. 한미약품의 연매출 100억원 이상 대형품목은 지난 22년 기준 18개의 포트폴리오를 구축하고 있다. 또 자회사 북경한미는 중국 유아용 의약품 시장 내 시럽(syrup,액체형 의약품)제 수요 증가와 현지화를 통해 높은 성장세를 보이고 있다고 평가했다.

이어 전문의약품 실적 호조가 R&D(연구개발) 비용 부담 감소 등으로 수익성이 개선되고 있다고 전했다. 한미약품은 지난 21년 이후 사노피(다국적 제약회사) 공동연구비 미인식 으로 R&D 비용 부담이 매출대비 13%로 경감되어 수익성이 증가했다. 지난 1분기에는 고마진 제품매출 증가와 북경한미 실적개선으로 영업이익률이 16.6%로 증가했고, 경감된 연구개발비 및 롤론티스(호중구감소증 치료제) 로열티 수익 유입 등을 감안할 때 향후 수익성을 유지할 것으로 보인다.

또 재무부담 완화 추세가 유지될 전망이다. 경기도 화성시 팔탄 공장, 평택 바이오플랜트 신설 등 대규모 시설투자를 진행하는 한편, 사노피 퀀텀프로젝트 계약금 반환도 발생하며 자금소요가 급증했다. 그러나 전문의약품 포트폴리오와 제약산업 내 영업력으로 지난 2020년 이후 CAPEX 투자가 마무리되며 차입부담이 경감됐고, 이익창출력 개선으로 현금유입 규모가 증가되어 지난 3월 말 기준 조정순차입금이 3655억까지 감소했다고 전했다.

박지수 기자

박지수 기자