Update2026.04.04 (토)

이른바 주주가치 극대화를 내세우면서 미국식 자본주의가 실패의 길을 걸었다는 점은 우리 경제에도 많은 것을 시사하고 있다. 특히 IMF(국제통화기금) 외환 이후 이뤄진 기업 구조조정과 내수 부양책의 상당부분은 미국식 자본주의 시스템에 근거를 두고 있고, 조기 IMF 외환위기 조기졸업이라는 성과 뒤편에는 서민경제 파탄과 양극화라는 그늘이 남았다.

한국 정부나 IMF는 한국이 “IMF 구제금융 역사상 가장 성공적인 구조조정을 했다"고 평가한다. 그러나 이는 어디까지나 한국을 구조조정 시키고자 했던 외국 금융기관이나 투자자들의 입장을 반영한 것이다. 미국이 주식시장 중심으로 구조조정을 한 결과 ‘1% 대 99%’의 구도가 만들어지면서 실패한 것처럼, 한국 경제도 이와 유사한 실패를 겪었다.

◆ 상위20%는 소득증가, 하위20%는 감소

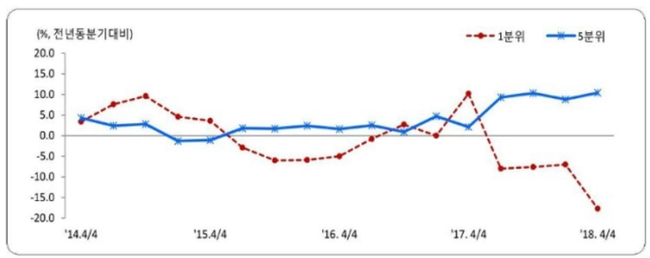

통계청이 지난달 발표한 ‘가계동향조사(소득부문) 결과’에 따르면 지난해 4분기 소득 하위 20%(1분위) 가구의 월평균 소득은 123만8,000원으로 전년 동기 대비 17.7% 감소했다. 근로소득(43만500원)은 36.8% 급감했다.

가계소득 1분위와 5분위 가구당 월평균 소득 증감율 추이. [자료=통계청]

가계소득 1분위와 5분위 가구당 월평균 소득 증감율 추이. [자료=통계청]

두 수치 모두 관련 통계 작성을 시작한 2003년 이후 가장 많이 떨어졌다. 정부나 가족이 지원한 돈을 뜻하는 이전소득(58만5,100원)은 4분기 연속으로 근로소득보다 많았다. 정부 지원금이 늘어났는데도 1분위 총소득 감소세는 뚜렷하다. 지난해 1분기 -8%로 시작해 △2분기 -7.6% △3분기 7%에 이어 4분기에도 소득이 급감했다.

2분위 소득도 4.8% 감소한 277만3,000원을 기록했다. 3분위는 1.8% 늘며 410만9,800원을 나타냈고, △4분위 557만2,900원(4.8%) △5분위 932만4,300원(10.4%) 등으로 조사됐다. 소득 분위가 높을수록 가구 소득이 더 크게 증가한 셈이다. 그 결과 소득 5분위 배율(상위20%/하위20%)은 5.47로 4분기 기준 역대 최대로 벌어졌다.

◆ 자금 순유출이 순유입 초과하는 한국 주식 시장

한국의 소득 양극화의 출발은 1990년대 후반 IMF 외환위기로 거슬러 올라간다.

외환위기 전까지만 해도 한국의 주식시장은 기업에 자금을 공급하는 순기능을 담당했다. 주식투자란 곧 기업에 대한 투자였으며 은행과 주식시장은 이를 함께 지원했다.

하지만 IMF 이후 주식시장의 기능은 미국과 마찬가지로 기업에서 돈을 빼내는 시스템으로 바뀌게 된다. 1999년까지 신주발행 등으로 주식시장에 유입된 돈은 147조9000억원이었던 반면 배당, 자사주매입, 유상감자 등으로 주식시장에서 유출된 돈은 174조9000억원으로, 약 27조 원이 순유출됐다.

주주들은 잉여현금을 빼내기 위해 배당과 자사주매입을 늘리고 이전에는 용어조차 낯설었던 유상감자까지 진행했다. 여기에 기업 오너인 재벌 대주주들은 경영권 방어를 위해 자사주 매입을 늘려갔다. 정부는 정부대로 기업 구조조정을 위해 부채 비율을 줄일 것을 요구했고 그 결과 기업들의 투자는 위축될 수 밖에 없었다.

IMF 조기졸업의 '비밀'은 사실 이전에 투자해 놓았던 설비를 활용할 수 있었기 때문이며 설비 투자는 2010년대 후반까지도 살아나지 않고 있다.

서울 고속터미널 전철역을 오가는 '보통 사람들'의 표정에서 불안과 초조감을 찾기란 어렵지 않다. [사진=더밸류뉴스]

서울 고속터미널 전철역을 오가는 '보통 사람들'의 표정에서 불안과 초조감을 찾기란 어렵지 않다. [사진=더밸류뉴스]

새로운 성장동력을 마련하기 위해 정부가 도입한 부양책은 오히려 역효과를 불러왔다. 가령 벤처기업 육성의 경우 미국의 ‘닷컴버블’에 편승했다는 비판이 오늘날까지 나오는 실정이다. 물론 육성 과정에서 ‘유니콘 기업’이라고 불리는 새로운 사업 모델이 다수 나타났던 것은 사실이다. 그러나 성공 사례는 소수에 그쳤을 뿐, 실패하는 기업들이 무수히 많았다. 결국 벤처 육성은 양극화 해소라는 목적 달성에는 실패한 셈이다.

◆ 가계대출UP에도 민간지출 늘지 않아

또 가계대출 확대를 통한 내수 촉진책은 성장과 분배 두 가지 측면에서 완전히 실패작이 되고 말았다. 1997년 외환위기 전까지만 해도 한국에서는 부동산 과열을 우려, 모기지를 허용하지 않았다. 그러나 IMF체제에서 금융자유화와 내수를 촉진한다는 명분으로 모기지 제도를 도입했다. 기업들이 투자를 하지 못해 대출이 축소되는 상황에서 은행들은 가계대출에 기댈 수밖에 없었다.

결국 기업대출이 비정상적으로 억제된 가운데 가계대출은 비정상적으로 팽창했다. 은행들의 금융자산에서 가계대출이 차지하는 비중은 금융위기 직전 15% 가량에서 2004년에는 28% 수준까지 높아졌다. 반면 예금은행 금융자산에서 기업대출이 차지하는 비중은 금융위기 직전 40% 수준에서 금융위기 이후 2000년대 전반기 31% 가량의 수준으로 떨어졌다.

하지만 가계대출 증가에도 불구하고 민간지출 증가속도는 금융위기 전보다 오히려 줄어 들었다. 민간지출 증가율은 1999~2005년 평균 4.9%에 그쳤다. 정부가 소비억제 및 투자 촉진책을 쓰던 1991~1997년 민간지출이 연평균 7.0% 늘어났던 것과 대조적이다.

민간지출이 늘지 않은 이유는 결국 기업 투자가 위축된 데 있다. 투자가 제대로 이뤄져야 기업들이 제공하는 일자리가 늘어나고, 근로자들의 임금도 상승해 소비가 늘어난다. 반면 투자가 위축되고 구조조정이 진행되는 상태에서는 임금소득이 정체되거나 혹은 줄어들기 때문에 소비가 좀처럼 늘지 않게 된다.

당시 정부는 이런 선순환구조를 되살리는 대신, 짧은 시간에 내수를 진작시키는 데 급급했다. 그 결과가 400만명에 가까운 신용불량자를 양산시킨 카드대란이다.

모기지(Mortage)의 경우 신용카드에 비해 상환부담 사이클이 길고 이자도 상대적으로 낮은 편이다. 그러나 대부분의 모기지는 새 집을 장만하거나 집을 늘리는 데에 사용됐기 때문에 소비증가로 연결되지는 못했다. 소비증가 효과가 나오려면 산 집의 가격이 올라 이를 팔아 차액으로 소비를 늘려야 하는데 2000년대 모기지로 집을 구매하거나 늘린 사람들 중에서 차익실현을 한 사람은 많지 않다. 오히려 무리해 가며 부동산을 매입한 사람들이 늘면서 높은 원리금 상환부담을 지는 ‘하우스푸어’들이 양산됐다.

2000년대 중후반 이후에야 가계부채의 위험성을 느끼기 시작하면서 정부는 여러 가지 가계부채 축소대책을 내놓았으나 2013년 말 가계부채는 1000조원을 넘어섰으며 2016년 6월말에는 1250조원에 이르고 있다. 이러한 가계부채의 증가는 결국 오늘날의 중산층 몰락과 소득 양극화를 가져왔다.

정세진 기자

정세진 기자