Update2024.04.28 (일)

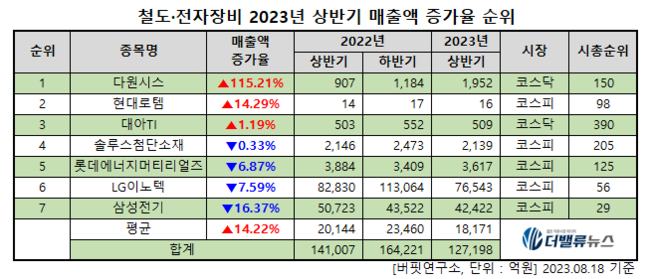

한국 주식 시장의 철도·전자장비주 가운데 올해 상반기 매출액 증가율 1위는 다원시스(068240)(대표이사 박선순)로 조사됐다.

기업분석전문 버핏연구소 조사 결과 다원시스의 올해 상반기 매출액은 1952억원으로 전년동기대비 115.21% 증가했다.

철도·전자장비주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

철도·전자장비주 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

이어 현대로템(064350) 14.29%, 대아TI(045390) 1.19%, 솔루스첨단소재(336370) -0.33% 순이다.

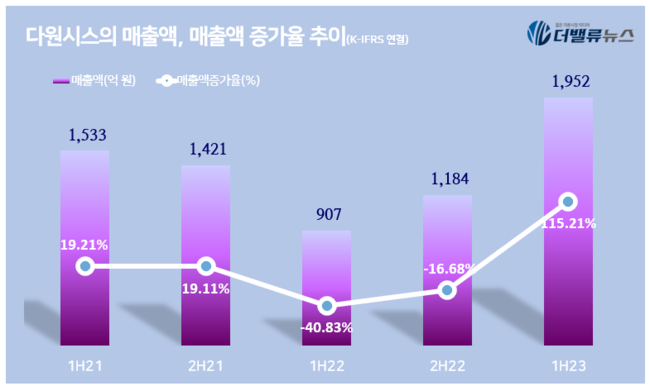

다원시스의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

다원시스의 매출액, 매출액 증가율 추이. [자료=버핏연구소]

다원시스는 올해 상반기 매출액1952억원, 영업이익 91억원, 당기순이익 14억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액은 115.21% 증가하고 영업손익과 당기순손익은 각각 흑자전환했다.

◆매출액 93%가 ‘전동차’... '전동차 빅3'로 시장 과점

다원시스는 특수전원장치 제조 및 판매를 목적으로 설립되었으나, 현재 매출액 대부분을 차지하고 있는 부문은 전동차다. 다원시스의 반기보고서에 의하면 전동차 부문이 다원시스 매출액의 93.07%를 차지하고 있다. 반면 특수전원장치부문은 6.93%를 차지하고 있다.

국내 전동차 시장은 다원시스 포함 3개 업체가 과점시장을 형성하고 있다고 밝혔다. 그는 현대로템, 우진산전, 다원시스가 경쟁하고 있으며, 다원시스는 국내 2~3위권의 시장지위를 보유하고 있다고 분석했다. 국내 고속차량 발주는 현대로템이 사실상 독점하고 있으며, 우진산전과 다원시스는 준고속 차량과 일반 전동차(도시철도차량 등) 발주 물량을 양분하고 있다고 전했다.

다원시스의 1년 주가 추이. [자료=네이버증권]

다원시스의 1년 주가 추이. [자료=네이버증권]

지난 1일 다원시스는 14000원으로 전일비 0.64%(90원) 내려 마감했다. 다원시스는 지난해 11월 17일 신고가 1만9600원, 지난 4월 27일 신저가 1만1800원을 기록한 바 있다.

나승두 SK증권 연구원은 “우리나라 철도차량 중장기 구매계획은 여전히 굳건히 유지되고 있다”며 ”지난 2 월 국토교통부에서 발표한 자료에 따르면 향후 5년 도시철도차 중심의 철도차량 발주가 예상된다”고 밝혔다. 덧붙여 “다원시스는 KTX로 대표되는 고속열차까지는 아니지만 GTX 노선 등에 투입될 것으로 예상되는 ‘EMU-150’과 같은 전동차 라인업을 보유하고 있어 충분히 수혜가 가능할 것”이라고 예상했다.

김인식 기자

김인식 기자