Update2024.04.29 (월)

화장품 코스닥 기업 클리오(대표이사 한현옥)가 역대급 실적을 기록하면서 주가가 뜀박질하고 있다.

◆지난해 매출액 역대 최대(2724억), 전년비 17.1%↑

클리오 주가는 3일 1만9390원으로 전일비 2.76% 상승 마감했다. 지난해 10월 26일 52주 신저가(1만2150원) 대비 59.58% 상승했다.

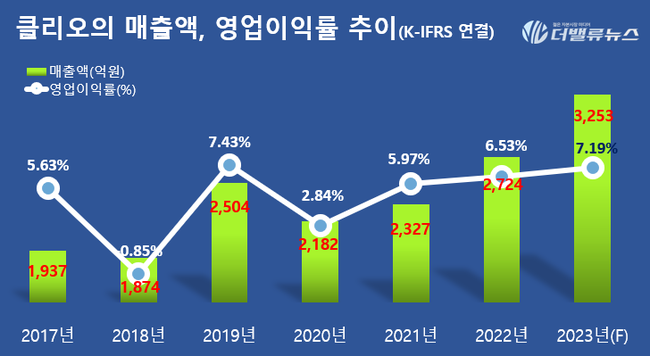

클리오는 이같은 주가 상승은 무엇보다도 실적 개선 덕분이다. 클리오는 지난해 역대급 실적을 기록했다. 클리오는 지난해 매출액 2724억원, 영업이익 178억원, 당기순이익 32억원을 기록했다고 최근 공시했다. 전년비 매출액과 영업이익은 각각 17.1%, 28.6% 증가했고 당기순손익은 흑자전환했다.

클리오의 실적 추이. [자료=클리오 사업보고서]

클리오의 실적 추이. [자료=클리오 사업보고서]

글로벌 부문이 실적을 견인한 것으로 분석된다.

박현진 신한투자증권 연구원은 "해외 성장의 중심은 북미와 동남아이며, 클리오(clio)와 페리페라(peripera) 브랜드가 성장을 이끌고 있다"며 "특히 아세안 매출이 2022년 133억원으로 2021년(47억원) 대비 3배 증가했다"고 분석했다.

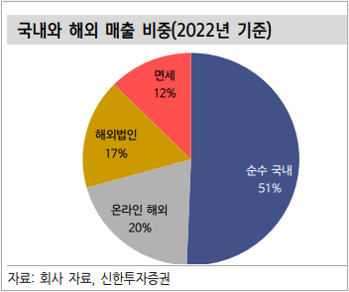

클리오의 매출액 비중. [자료=신한투자증권]

클리오의 매출액 비중. [자료=신한투자증권]

또, "클리오의 매출 중 35%가 온라인 채널에 기인하며, 동남아시아 최대 쇼핑 플랫폼 쇼피와 오프라인 왓슨에서 입지를 키우고 있다"며 "지난 한해 일본과 중국 매출 성장이 부재했으나 북미와 동남아 매출이 고성장 추세다. 국가별로는 베트남과 싱가포르, 필리핀 등에서 유통채널 추가 확장에 노력할 것으로 예상된다"고 전망했다.

◆한현옥 대표, 트렌드 읽어내며 회사 일궈

박현진 연구원은 클리오에 대해 목표주가 2만5,000원의 매수(BUY) 의견을 유지했다. 3일 현재 주가는 1만9390원이다. 올해 예상 실적을 바탕으로 가치평가를 해보면 PER(주가수익비율) 20.8배, EV/EBITDA 6.7배이다. 예상 ROE(자기자본이익률)는 8.2%이다.

박은정 하나증권 연구원은 클리오에 대해 목표 주가 2만2000원의 매수 의견을 유지했다. 박은정 연구원은 “중국의 리오프닝 기조, 미국·동남아 관광객 방한 등으로 2분기부터 내수 화장품 수요 상승을 기대한다”며 “중국 리오프닝 및 일본 신규 제품 론칭·채널 확장, 미국 온라인 채널 추가 진출 등으로 해외 주력 지역의 매출 성장도 두드러질 것”이라고 전망했다.

클리오의 최근 1년 주가 추이. [자료=네이버증권]

클리오의 최근 1년 주가 추이. [자료=네이버증권]

클리오는 화장품 색조 제품을 클리오(clio), 페리페라(Peripera), 구달(Goodal) 등의 브랜드로 생산하고 있다.

한현옥 클리오 대표이사. [사진=클리오]

한현옥 클리오 대표이사. [사진=클리오]

최대주주(48.57%)이자 CEO를 맡고 있는 한현옥(63) 대표이사는 쏘시에떼 차장, 현대리서치 연구원 등을 역임했고 1993년 클리오를 창업해 올해로 30년째 회사 경영을 맡고 있다. 리서치 회사와 화장품 업체에서 근무한 경험을 바탕으로 트렌드를 읽는 감각이 뛰어나다는 평가를 받고 있다.

홍순화 기자

홍순화 기자