Update2026.05.09 (토)

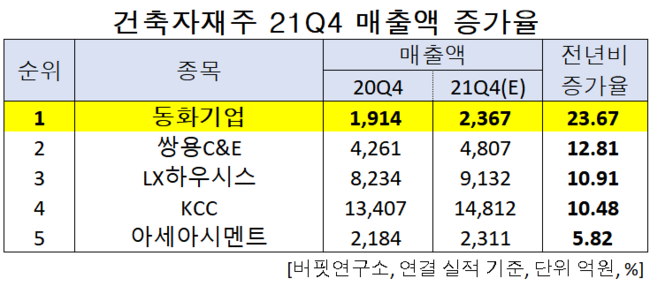

한국 주식 시장의 건축자재주 가운데 지난해 4분기 예상 매출액 증가율 1위는 동화기업(025900)(대표이사 김홍진)으로 조사됐다.

동화기업 소개 이미지. [사진= 동화기업 홈페이지]

동화기업 소개 이미지. [사진= 동화기업 홈페이지]

기업분석전문 버핏연구소의 탐색 결과 동화기업의 지난해 4분기 예상 매출액은 2367억원으로 전년비 23.67% 증가할 것으로 예상된다.

건축자재주 21Q4 매출액 증가율. [자료=버핏연구소]

건축자재주 21Q4 매출액 증가율. [자료=버핏연구소]

이어 쌍용C&E(003410)가 23.76%, LX하우시스(108670)가 10.91%, KCC(002380) 10.48%, 아세아시멘트(183190) 5.82% 증가할 전망이다.

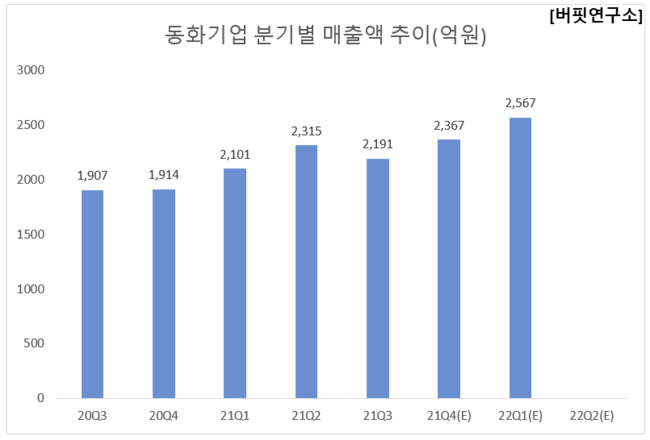

동화기업 분기별 매출액 추이(억원). [자료=버핏연구소]

동화기업 분기별 매출액 추이(억원). [자료=버핏연구소]

1위를 기록한 동화기업은 MDF, PB, MFB, 화학, 건장재 사업을 하고있다.

◆동화기업, 미국 증설 가능성↑

동화기업의 지난해 4분기 예상 실적은 매출액, 영업이익은 각각 2367억원, 301억원으로 전년비 매출액은 23.67%, 51.26% 증가할 전망이다.

동화기업 최근 실적. [자료=버핏연구소]

동화기업 최근 실적. [자료=버핏연구소]

동화기업은 동화일렉의 미국 증설 가능성이 높아졌다고 판단된다. 이로써 지난해 말 기준 5.3만톤에 멈춰 있던 전해액 생산능력은 2025년 말 최소 13.6만톤으로 확대가 예상된다. 기존 고객(삼성SDI, SK On) 외 신규 잠재 고객향 증설은 반영하지 않았기 때문에, 규모가 구체화될 경우 추가 상향조정도 필요하다. 이를 반영시 2025년 엔켐의 예상 생산능력(22.5만톤)과 갭이 상당부분 축소될 전망이다.

동화기업의 보드 이미지. [사진= 동화기업 홈페이지 제공)]

동화기업의 보드 이미지. [사진= 동화기업 홈페이지 제공)]

동화기업의 미국 진출은 단순 전해액 Capa 증가 외에 2가지 펀더멘탈 변화를 수반한는 점에서 의미가 크다. 첫째는 중국 Top tier LiPF6 업체와의 JV를 통해 2H22부터 LiPF6 구매 물량의 50% 이상을 안정적으로 조달함으로써 원가 경쟁력 향상이 예상된다. 둘째는 전해액 외 NMP(양극 유기용매)정제를 비롯한 신규 소재가 2가지 이상 기대된다는 점에서 외형확장 속도는 더 가파를 것으로 보인다.

동화기업의 최근 1년 주가 추이. [사진=네이버 금융]

동화기업의 최근 1년 주가 추이. [사진=네이버 금융]

동화기업의 지난해 기준 ROE(자기자본이익률)는 12.61%이다. 28일 기준 PBR(주가순자산배수)는 2.01배, 동일업종 평균 PER은 10.77배이다.

◆김홍진 CEO, 원목마루 신제품 주력

김홍진 대표는 2010년도부터 대표이사로서 동화기업을 이끌어왔다.

최근 동화기업은 원목마루 신제품에 주력하고 있다. 지난 17일 원목마루 라인업을 강화할 목적으로, 광폭으로 차별화한 원목마루 신제품 ‘바움190’을 출시한 바 있다.

또한 베트남 시장 공략에도 박차를 가하고 있는데, 지난 10일 동화기업의 베트남법인인 '동화베트남'은 올해동안 박항서 감독을 브랜드 모델로 기용한다고 밝혔다. 동화베트남이 박항서 감독을 브랜드 모델로 선정한 것은 베트남 내 주목도가 우선적으로 고려됐다. 이를 통해 동화 브랜드의 인지도를 제고는 물론 메시지 전달에도 높은 효과가 있을 것으로 보이며, 베트남 남부 시장 외에 북부 시장에서도 점유율을 확대한다는 계획이다.

김주영 기자

김주영 기자