Update2026.06.11 (목)

키움증권(대표이사 이현)이 발행한 상환전환우선주(RCPS) 4400억원이 이 회사의 미래현금흐름을 악화시키고 주주이익을 침해한다는 지적이 제기되고 있다. 키움증권이 상환전환우선주 발행을 '자본 확충'이라고 밝히고 있지만 부채와 유사한 자본을 조달해 자본의 품질을 떨어뜨리고 있다는 지적도 나오고 있다.

서울 여의도 다우키움그룹 사옥. [사진=더밸류뉴스]

서울 여의도 다우키움그룹 사옥. [사진=더밸류뉴스]

◆"키움증권 미래현금흐름 악화, 기존주주 이익 침해"

20일 금융감독원 전자공시에 따르면 키움증권은 지난 6월 운영자금 조달을 위해 상환전환우선주를 모두 4400억원 규모로 발행한다고 공시했다. 제3자 배정방식이며 4000억원, 400억원으로 나눠 발행됐다.

상환전환우선주(RCPS. Redeemable Convertible Preference Shares)란 매입자가 발행회사에 향후 투자금의 현금 상환을 요구할 수 있는 권리(상환권), 보통주로 전환할 수 있는 권리(전환권), 보통주에 우선해 배당을 받을 권리(우선주)를 갖는 증권을 말한다.

이처럼 일반적인 유상증자 비해 매입자가 받는 프리미엄이 3가지가 더 있다 보니 상환전환우선주를 발행하면 투자자가 몰리게 된다. 이번 키움증권의 상환전환우선주의 제3자 배정에도 다수의 투자자가 몰렸다. 키움증권 모기업 다우기술(대표 김윤덕)을 비롯해 한화투자증권, KB증권, 신영증권, 메리츠증권, 한국증권금융, 이베스트투자증권, 우리금융캐피탈, 흥국생명, 미래에셋증권, 신한은행, NH투자증권, 메리츠캐피탈, BNK투자증권 등이 투자자로 대거 나섰다.

그렇지만 키움증권의 상환전환우선주 발행은 후유증을 낳고 있다.

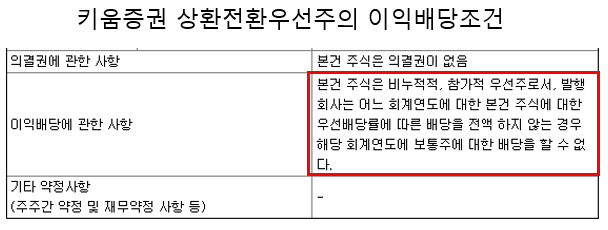

무엇보다도 이번 상환전환우선주 매입자에게 보통주에 우선하는 배당을 하다보니 기존 주주의 이익이 침해됐다는 지적이다.

이번 상환전환우선주는 '비누적적 참가적 우선주'이다. 키움증권이 이익을 낼 경우 이 증권 보유자에게 우선배당률을 초과해 배당을 지급한다는 뜻이다. 또, "어느 회계연도에 대한 본 건 주식에 대한 우선배당률에 따른 배당을 전액 하지 않는 경우 해당 회계연도에 보통주에 대한 배당을 할 수 없다"고 돼있다. 쉽게 말해 이번 상환전환우선주 보유자에게 우선적으로 배당을 하지 않으면 보통주 주주에게는 배당이 아예 없다는 의미이다. 여기에다 보통주에 우선하는 배당을 하게 되면 키움증권의 미래현금흐름이 악화된다는 문제도 발생한다.

키움증권 상환전환우선주의 미익배당조건. [자료=금융감독원 전자공시]

키움증권 상환전환우선주의 미익배당조건. [자료=금융감독원 전자공시]

키움증권이 다양한 자금조달방식 가운데 메이저 금융사는 좀체 선택하지 않는 상환전환우선주를 굳이 발행해 기업 브랜드와 품격(品格)을 떨어뜨렸다는 지적도 나오고 있다. 업계의 한 관계자는 "상환전환우선주는 통상 자본력이나 브랜드가 부족한 스타트업이 자금유치를 위해 미래 현금흐름 손실을 감수하고 발행한다"는 입장을 밝혔다. 또, "키움증권이 기존 주주 이익을 고려했다면 상환권, 전환권, 우선배당이 없는 일반적인 유상증자를 해야 적절하다"고 덧붙였다. 2018년 초에도 키움증권은 상환전환우선주 3550억원을 발행한 적이 있다.

업계의 또 다른 한 관계자는 "상환전환우선주는 보통주에 비해 발행절차가 간편하고 매입자가 각종 프리미엄 매력 때문에 몰린다는 장점이 있다"며 "키움증권이 종합금융투자사업자(종투사) 선정을 앞두고 손쉬운 자금조달방법을 선택한 것"이라는 입장을 밝혔다.

서울 여의도 다우키움그룹 사옥. [사진=더밸류뉴스]

서울 여의도 다우키움그룹 사옥. [사진=더밸류뉴스]

상환전환우선주는 자본인가 부채인가를 놓고 논란이 벌어지고 있는 계정과목(account name)이다.

현행 K-IFRS 회계원칙에 따르면 상환전환우선주는 원칙적으로 부채(debt)로 분류된다(인식된다). 왜냐하면 상환전환우선주의 '상환'라는 용어가 들어 있는데서 짐작할 수 있듯이 이 증권을 발행한 기업은 투자자에게 (현금) 상환을 해야 하는 의무가 발생하기 때문이다(부채의 정의는 '의무를 발생시키는 것'(I owe you)이다).

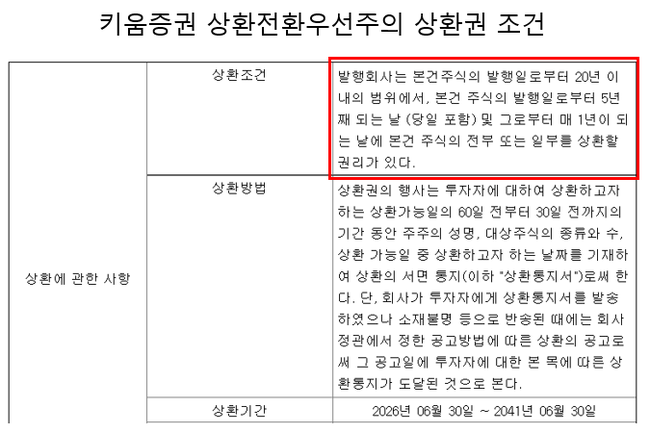

그런데 예외가 있다. 상환권을 매입자가 아니라 발행 회사가 가질 경우 자본으로 인정받을 수 있다. 키움증권이 이번에 발행한 상환전환우선주의 상환권 조건을 살펴보면 '발행회사는 (중간생략) 본건 주식의 전부 또는 일부를 상환할 권리가 있다'고 돼 있다. 키움증권(발행회사)이 상환권을 갖고 있는 것이다. 이를 근거로 키움증권은 이번 상환전환우선주 발행을 '자본 확충'이라고 밝히고 있다.

키움증권 상환전환우선주의 상환 조건. [자료=금융감독원 전자공시]

키움증권 상환전환우선주의 상환 조건. [자료=금융감독원 전자공시]

그렇지만 앞서 언급한대로 상환전환우선주는 부채의 성격이 강해 디스카운트를 받는 편이다. '100% 자본'으로 인정받지 않는다는 것이다.

앞서 2017년 메리츠증권이 상환전환우선주를 발행하자 신용평가사들은 금액 일부만 자본으로 인정하고 나머지는 부채로 인식했다. 2019년에는 토스가 증권사 설립을 추진하다가 금융당국이 토스 자본금의 상당액이 상환전환우선주라는 점 때문에 자본적정성 문제를 제기했다. 그러자 토스는 상환전환우선주에서 상환권을 삭제하고 전환우선주로 변경했다

키움증권이 이번 상환전환우선주 발행에 나선 이유는 종투사 자격을 얻기위해서인 것으로 알려졌다. 종투사는 기업대출, 보증 등이 가능해 IB사업을 영위할 수 있는데, 이 자격을 얻으려면 자기자본이 3조원을 넘어야 한다. 상환전환우선주 발행으로 키움증권의 올해 상반기 별도 기준 자본총계는 3조3837억원으로 3조원을 넘었다. 키움증권은 금융위원회에 종투사 신청 접수를 할 예정이다.

키움증권의 상환전환우선주 발행과 증자 내역. 키움증권 2021년 상반기 보고서. [자료=금융감독원 전자공시]

키움증권의 상환전환우선주 발행과 증자 내역. 키움증권 2021년 상반기 보고서. [자료=금융감독원 전자공시]

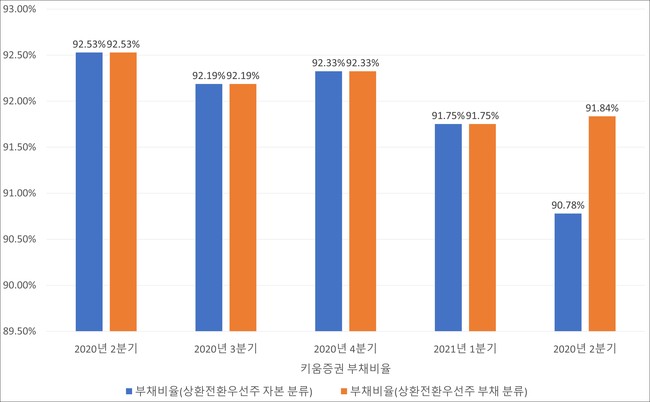

키움증권의 올해 2분기 부채비율은 90.78%로 전년비 1.75%p 감소했다. 만약 상환전환우선주를 부채로 분류한다면 부채비율이 1.06%p 상승한 91.84%에 달한다.

키움증권 부채비율. [이미지=더밸류뉴스]

키움증권 부채비율. [이미지=더밸류뉴스]

이에 대해 키움증권은 "현행 K-IFRS 회계원칙에 따라 상환권을 회사가 가질 경우 자본으로 인정받기 때문에 저희가 발행한 상환전환우선주의 자본 처리는 예외적인 것이 아니다"라는 입장을 밝혔다.

민준홍 기자

민준홍 기자