Update2024.04.27 (토)

내년부터 저축은행 대출종류별 중도상환수수료율을 차등화해 합리적 수수료율을 정할 예정이다.

17일 금융감독원과 저축은행중앙회는 이같은 내용의 ‘저축은행의 불합리한 관행 개선 추진현황 및 향후계획’을 발표했다.

금감원에 따르면 고객이 대출금을 중도상환할 경우 저축은행은 중도상환수수료를 대출종류와 관계없이 일률적으로 수취하거나 장기간 부과하는 경우가 있었다. 특히 일부 저축은행은 대출종류별로 중도상환에 따른 기회손실이 다름에도 동일한 수수료율을 적용중인 것으로 나타났다.

이에 금감원과 저축은행중앙회는 최대 2% 안에서 대출 종류에 따라 중도상환수수료율을 자율적으로 차등화 하도록 유도하고, 부과 기간은 최대 3년으로 하도록 개선할 계획이다. 또 중도상환수수료 부과기간 종료 10영업일 전에 종료안내 문자를 발송하는 등 고객안내도 강화할 방침이다.

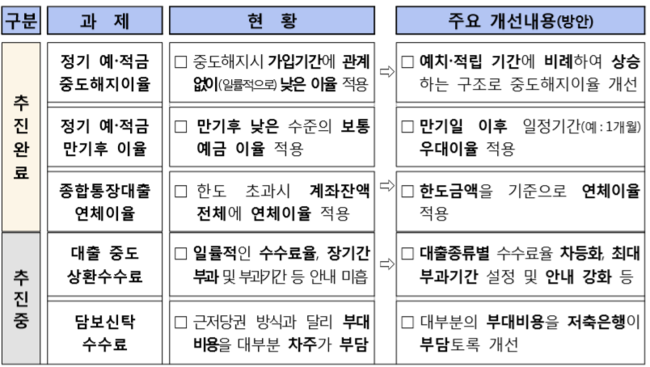

금융감독원이 개선했거나 개선을 추진 중인 저축은행의 불합리한 여·수신 관행. [사진=금융감독원]

금융감독원이 개선했거나 개선을 추진 중인 저축은행의 불합리한 여·수신 관행. [사진=금융감독원]

주요 개선 내용은 ▲정기 예·적금 중도해지이율, ▲정기 예·적금 만기 후 이율, ▲마이너스통장 연체이율 개선이다.

현재 가입기간과 관계없이 일률적으로 낮은 이율을 적용하고 있던 정기 예·적금 중도해지이율을 합리적으로 개선했다. 1년 만기 상품을 1개월이나 11개월 납입 후 중도해지를 해도 동일한 이율을 적용하는 방식이었다. 이를 예치·적립 기간에 비례해 상승하는 구조로 개선했다. 금감원은 이자 수익 증가액이 연간 55억원 수준으로 추정한다고 전했다.

만기일 이후 경과기관에 관계없이 일률적으로 보통예금 이율 또는 별도의 만기 후 이율 등 낮은 금리를 적용했던 관행은 일정기간 이내에는 우대이율을 적용하도록 개선했다. 이와 함께 표준규정 개정을 통해 정기 예·적금 판매 시 만기 후 이율에 대한 설명과 만기 도래에 대한 고객 안내 의무도 신설했다.

종합통장대출(마이너스통장) 연체이율도 개선했다. 현재 저축은행은 종합통장대출 대출잔액에 이자가 더해져 대출한도금액을 넘어서는 연체이율을 적용한다. 이를 한도금액 기준으로 연체이자를 부과하도록 개정했다.

올해 하반기에는 부동산 담보신탁 대출 시 인지세(50%)를 제외한 부대비용을 저축은행이 부담하도록 한다. 신탁보수 등 부대비용 대부분을 차주가 부담하는 관행이 수익자 부담원칙에 어긋나고 상호금융, 은행과의 형평성에도 맞지 않는다는 설명이다.

금감원과 저축은행중앙회는 상반기 정기 예·적금 중도해지율·만기 후 이율에 이어 하반기 중도 상환 수수료 등까지 개선함으로써 저축은행 이용 고객들의 경제적 이익이 연간 약 370억원에 이를 것으로 추산했다.

양 기관은 향후 업계 의견수렴 절차 등을 거쳐 세부 추진 방안을 결정하고, 연말까지 중앙회 표준규정·상품설명서 개정 등의 작업을 마무리할 계획이다.

김주영 기자

김주영 기자