Update2024.04.26 (금)

통합 자산 관리의 편리성을 제공하고 금융산업 내의 정보 비대칭성을 완화해주는 ‘마이데이터’는 현재 어느 나라가 선도하고 있을까?

전 세계에서 마이데이터를 선도하고 있는 곳은 유럽연합(EU)이다. 2016년 4월 EU가 제정한 본인 개인정보에 대한 통제권 확대를 목적으로 하는 GDPR(General Data Protection Regulation)을 통해 통지 받을 권리, 접근 권리, 삭제 권리 등 정보 주체가 행사할 수 있는 권리들을 규정하고 있고 그 중 일부는 마이데이터와 관련된 데이터 전송 요구권이 포함되어 있다.

◆ PSD2, 고객 동의하에 API를 통해 제3자의 '읽기'와 '쓰기'허용

또 다른 방법으로 2015년 10월 제정된 EU의 PSD2(Revised Directive on Payment Services)가 있다. PSD2에서 마이데이터 정책의 핵심은 고객 동의하에 API를 통한 제3자의 ‘읽기’와 ‘쓰기’ 기능을 허용했다는 것에 있다. ‘읽기’는 잔액과 거래내역 등 금융 기관이 축적한 고객 데이터를 제3자가 조회할 수 있는 기능이고, ‘쓰기’는 고객을 대신하여 제3자가 금융기관에 지급을 지시할 수 있는 기능이다.

EU는 이러한 조치를 통해 온라인 결제 시장에서 경쟁을 촉진하고 소비자의 비용 부담을 낮출 수 있다고 전망했다. 신용카드를 잘 사용하지 않는 유럽에서는 온라인 결제를 할 때 은행 계좌를 통해 지급서비스를 수행하는 경우가 많다. 이를 위해서 고객 본인의 계좌가 맞는지, 잔액은 충분한지 등의 정보 확인 작업이 필요하다.

기존에는 은행의 자발적 협조가 없으면 제3자가 이러한 정보를 확인할 방법이 없었지만 PSD2를 활용하면 해당 정보에 대한 제3자의 접근이 가능해진다. 이를 통해 온라인 결제 시장에서 서비스 제공자의 진입장벽이 크게 낮아지고 업체 간의 경쟁이 촉진될 것이라고 예상하고 있다.

EU를 탈퇴하기 전 영국은 EU의 법령을 수용하는 한편 더 나아가 자체적인 오픈뱅킹 기준을 마련하였다. 2011년 4월 영국 정부는 자국 내 모든 산업에 걸쳐 적용되는 마이데이터 원칙을 발표했고, 이를 통해 기업과 소비자 간의 정보 비대칭을 완화하고 소비자의 현명한 선택을 돕고자 했다.

◆ 은행 API 공개의 필요성으로 오픈뱅킹 표준 작업 착수

이후 2015년 3월 재무부에서 은행 API 공개의 필요성을 언급하였으며 그 후속조치로 2015년 9월 업계 및 데이터 전문가와 소비자, 기업 등이 참여하는 OBWG(Open Banking Working Group)가 결성되어 오픈뱅킹의 표준을 수립하는 작업에 착수했다.

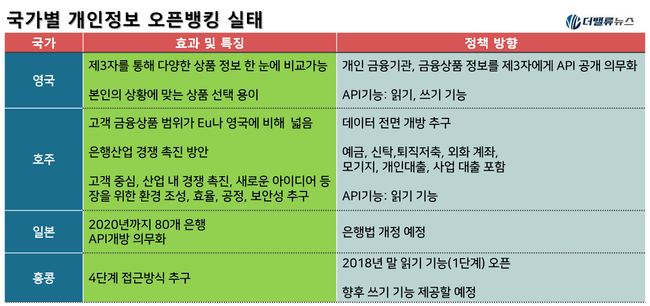

국가별 개인정보 오픈뱅킹 실태.[구성=더밸류뉴스]

국가별 개인정보 오픈뱅킹 실태.[구성=더밸류뉴스]

영국 오픈뱅킹의 특징은 금융기관이 고객 데이터뿐만 아니라 금융상품의 정보까지 제3자에게 API로 공개토록 의무화한 것이다. PSD2에서 요구하는 고객 데이터에 대한 읽기/쓰기 기능은 물론이고, 은행에서 판매하는 개인당좌계좌와 기업당좌계좌등에 대한 상품정보 및 기타 참고사항을 제3자에게 전송할 것을 요구한다.

이로써 고객은 특정 금융상품에 대해서도 제3자를 통해 여러 금융회사의 다양한 상품 정보를 한눈에 비교할 수 있게 된다. 또한 본인 데이터를 제3자에게 제공하는데 동의하면 본인의 상황에 가장 적합한 금융상품들을 쉽게 찾아 비교할 수도 있다.

오픈뱅킹의 또 다른 사례로는 호주가 있다. 2017년 5월 은행산업의 경쟁을 촉진하는 방안으로 오픈뱅킹 정책을 추진하였다. 오픈뱅킹을 통해 본인 데이터와 금융상품 정보에 대한 고객의 접근성이 확대되면 은행 간의 경쟁을 통해 혁신적인 금융상품이 등장하고 고객의 효용이 증대할 것이라는 논리였다.

2017년 12월 오픈뱅킹에 대해 구체적인 권고 사항을 담은 보고서가 출간되었으며 보고서는 '경쟁과 소비자법'(Competition and Consumer Act 2010)에 해당 내용을 반영할 것을 호주경쟁소비자위원회(ACCC. Australian Competition & Consumer Commission)에 권고하였다.

이에 따라 ACCC는 2018년 12월 '소비자 데이터권리 프레임웍'(Consumer Data Right Rules Framework)이라는 보고서를 발간하고 법 개정을 추진 중에 있다. 이에 따르면 호주 오픈뱅킹은 ‘고객 중심’, ‘산업 내 경쟁 촉진’, ‘새로운 아이디어가 등장할 수 있는 환경 조성’, ‘효율ㆍ공정ㆍ보안성 추구’ 등의 네 가지 원칙을 가진다.

호주 오픈뱅킹의 특징은 은행이 공개해야 하는 금융상품의 범위가 EU나 영국에 비해 훨씬 넓다는 점이다. 호주는 은행이 보유한 데이터의 전면적 개방을 추구한다. 즉, 예금, 신탁, 퇴직저축, 외화 계좌를 포함하며 모기지, 개인대출, 사업대출 상품 등도 공개 대상이다.

반면 API의 기능 측면에서는 읽기 기능만 공개하고 쓰기 기능을 제공하지 않아 EU와 영국에 비해 협소한 편이다.

그 밖의 국가로는 일본, 홍콩이 있다. 일본은 은행법 개정을 통해 80개 은행에 대해 2020년까지 API 개방을 의무화할 방침이며 홍콩은 4단계 접근방식을 발표하여 2018년 말 읽기 기능(1단계)을 시작으로 향후 쓰기 기능(4단계)까지 제공할 예정이다.

이승윤 기자

이승윤 기자