Update2024.04.29 (월)

'신종자본증권'이라는 용어가 자본시장에서 심심치 않게 등장하고 있다. 신종자본증권은 그간 증권사를 비롯한 금융사가 자금을 조달하는 수단으로 이용해왔지만 최근들어 비(非)금융사들도 신종자본증권을 발행하는 추세이다.

비 금융사로서 국내 최초의 신종자본증권을 발행한 곳은 두산인프라코어로 지난 2012년 10월 미국의 특수목적법인 CPL(Core Partners Limited)로부터 5억달러(약 5900억원) 어치를 발행했다. 최근들어 CJ대한통운, CJ푸드빌, 신세계건설, 현대상선, SK해운 등이 신종자본증권 발행에 나서고 있다.

신종자본증권은 어떤 특성을 갖고 있는걸까? 금융사는 물론이고 일반 제조 기업들도 신종자본증권 발행에 나서는 이유가 뭘까?

최근 신종자본증권 2000억원 어치를 발행한 CJ대한통운 케이스를 살펴보면 궁금증의 실마리가 풀린다.

◆ CJ대한통운 신종자본증권, 불리한 조건에도 사상 처음 발행

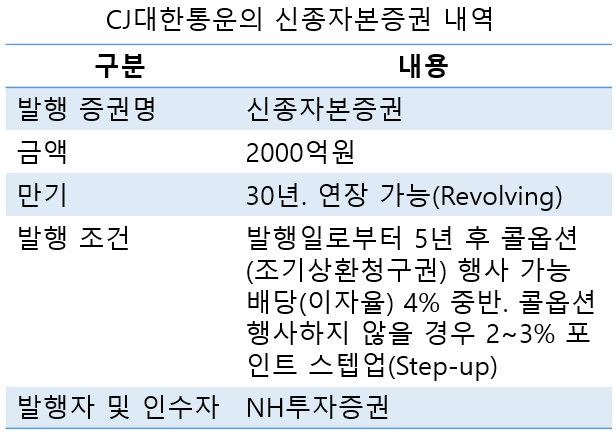

17일 증권업계에 따르면 CJ대한통운은 최근 사모 시장에서 만기 30년의 신종자본증권 2000억원을 발행했다. 이 증권의 발행자 및 인수자는 NH투자증권이다. 만기 30년이 지나면 연장 가능하고, 발행일로부터 5년이 지나면 콜옵션(조기상환청구권)을 행사할 수 있다. 콜옵션을 행사하지 않을 경우 - 신종자본증권을 상환하지 않을 경우 - 이자율이 기존 4% 중반대에서 2~3% 포인트 높아진다.

CJ대한통운의 신종자본증권 내역. [자료=더밸류뉴스]

CJ대한통운의 신종자본증권 내역. [자료=더밸류뉴스]

CJ대한통운이 신종자본증권을 발행한 것은 이례적으로 받아들여지고 있다. CJ대한통운은 국내 최대 물류 기업으로 국내 유일의 직영 조직과 2만여개의 택배 취급점을 바탕으로 안정적인 비즈니스를 영위해왔다. 1930년 설립됐고 2011년 12월 CJ그룹이 인수했다. 지난해 3분기 보고서 기준 최대주주는 CJ제일제당(40.16%)이다.

이같은 안정적인 인프라 덕분에 그간 이 회사는 전환사채(CB), 신주인수권부사채(BW), 신종자본증권을 비롯한 '발행자에게 불리한 조건의 증권'을 발행하지 않는다는 불문율을 지켜왔다.  CJ대한통운의 증자(감자) 내역. [자료=금융감독원 전자공시]신종자본증권은 일반적으로 발행자(CJ대한통운)에게 불리하다. 신종자본증권은 회계상으로는 '자본'으로 분류되지만 배당이라는 형식으로 이자를 지급해야 하기 때문이다. 정해진 기간(통상 5년) 내에 원금을 상환하지 않으면 이자율이 높아진다는 점도 발행자에게 불리하다.

CJ대한통운의 증자(감자) 내역. [자료=금융감독원 전자공시]신종자본증권은 일반적으로 발행자(CJ대한통운)에게 불리하다. 신종자본증권은 회계상으로는 '자본'으로 분류되지만 배당이라는 형식으로 이자를 지급해야 하기 때문이다. 정해진 기간(통상 5년) 내에 원금을 상환하지 않으면 이자율이 높아진다는 점도 발행자에게 불리하다.

이처럼 발행자가 사실상 이자를 지급해야 하는데도 신종자본증권이 자본으로 분류되는 이유는 사실상 '만기가 없다' 는 점 때문이다. 이번에 CJ대한통운이 발행한 신종자본증권은 만기 30년이지만 연장 가능하다고 돼 있어 사실상 만기가 없는 셈이다. 회계학에서 신종자본증권이 자본으로 분류되는 이유가 여기에 있다. 회계에서 부채의 정의는 '갚아야 하는 것'(I owe you)이고, 자본의 정의는 '부채가 아닌 것'이다.

◆ 부채비율 200% 육박하자 추가 부채 조달 어려워져

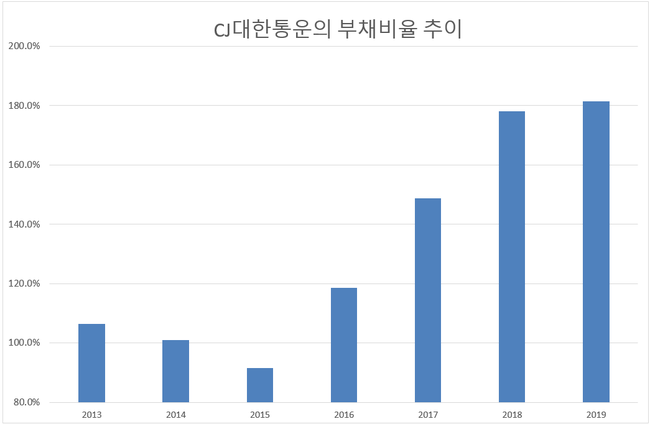

CJ대한통운이 이같은 불리한 조건을 감수하고 설립 89년만에 처음으로 신종자본증권을 발행한 이유가 있다. 지난해 3분기 사업보고서 기준으로 CJ대한통운의 부채비율은 178.2%이다. 이 회사의 부채비율은 2015년을 기점으로 급격히 높아지고 있다. 올 연말이면 이 회사의 부채비율은 181.5%로 안정적 부채비율의 마지노선으로 일컬어지는 200%에 가까워질 것으로 전망된다.

CJ대한통운의 부채비율 추이. 단위 %. 2019년은 추정치. [자료=더밸류뉴스]

CJ대한통운의 부채비율 추이. 단위 %. 2019년은 추정치. [자료=더밸류뉴스]

CJ대한통운의 부채가 높아지고 있는 이유는 이 회사가 적극적으로 M&A(인수합병)를 진행하면서 인수 자금을 사용하고 있기 때문이다. 이 회사는 인도 물류기업 이브라콤(IBRAKOM) 및 베트남 물류기업 제마뎁트(GEMADEPT) 인수(이상 2017년), 미국 물류기업 DSC 로지스틱스 인수 계약 체결(2018년 6월) 등 글로벌 시장의 굵직한 물류 기업들을 인수하고 있다.

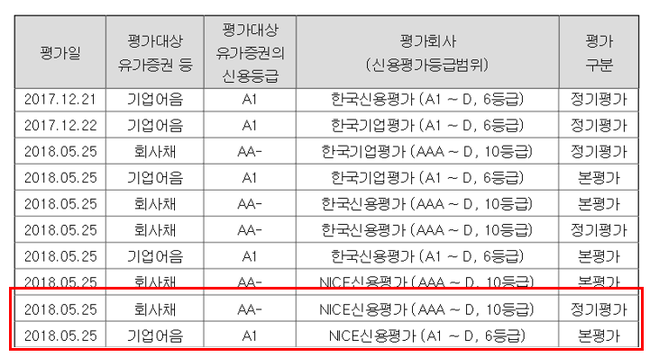

현재는 1조원대 규모의 독일 물류사 슈넬레케 인수를 추진중이다. 이와 함께 지난해 국내에서 곤지암 허브 터미널(3964억원) 투자도 집행했다. 이같은 대규모 M&A와 시설 투자를 진행하다보니 지난해 3분기 기준 순차입금이 2조6548억원으로 2015년(1조2817억원) 대비 106.6% 급증했다. 현재 이 회사의 회사채와 기업어음의 신용등급은 각각 AA1, A1이지만 부채비율이 더 높아질 경우 신용등급이 하락할 가능성이 높다.

기업어음 A1은 적기 상환 능력이 최상이고 안정적임을 의미하므로 별다른 문제가 없다. 그렇지만 회사채 AA-는 ' 원리금 지급확실성이 매우 우수하지만 AAA등급에 비해 다소 열등한 요소가 있다는 의미이고, 신용등급이 추가 하락할 경우 자금조달비용(이자 비용)이 증가하게 된다.  CJ대한통운의 회사채, 기업어음 신용등급 내역. 2018년 3분기 보고서 기준. [자료=금융감독원 전자공시]

CJ대한통운의 회사채, 기업어음 신용등급 내역. 2018년 3분기 보고서 기준. [자료=금융감독원 전자공시]

CJ대한통운으로서는 부채를 더이상 늘리기가 곤란한 상황에 처한 것이다.

이 회사가 부채비율을 높이지 않으면서 자금을 조달하는 방편으로 신종자본증권을 발행한 것은 어쩔 수 없는 선택으로 받아들여지고 있다.

시장은 CJ대한통운의 이같은 결정에 우려의 시선을 보내고 있다. CJ대한통운의 신종자본증권 발행이 보도된 이후 이 회사의 주가는 하락세로 전환했다.

CJ대한통운 주가 추이. [이미지=네이버 증권, 더밸류뉴스]

CJ대한통운 주가 추이. [이미지=네이버 증권, 더밸류뉴스]

CJ대한통운이 향후 M&A의 성과를 어느 정도 실적 개선으로 연결시키느냐에 따라 시장 반응은 결정될 것으로 보인다.

결국 기업이 신종자본증권을 발행하는 것은 부채비율을 유지하면서 추가적인 자금조달이 가능한 금융상품이라는 사실을 알 수 있다.

지윤석 기자

지윤석 기자