Update2026.04.05 (일)

신한금융투자는 4일 하나투어(039130)에 대해 2019년 출국자 성장 및 입국자 증가 수혜주로 부각된다며 투자의견 「매수」와 목표주가 9만원을 유지했다. 하나투어의 전일 종가는 6만9300원이다.

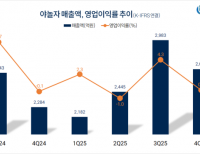

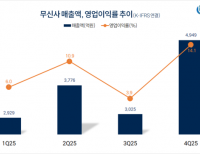

신한금융투자의 성준원 애널리스트는 "하나투어의 2018년 패키지 송출객 성장률은 11월 -9.3%를 기록했다"며 "모두투어는 11월 -2.4%를 기록했지만 작년의 기저효과를 감안한다면 양사의 성장률은 동일하거나 하나투어가 살짝 높다"고 설명했다.

이어 "2019년 출국자는 2861만명, 하나투어 전체 송출객 성장률 12.8%, 연결 영업이익 526억원 등으로 추정된다"며 "2019년 출국자는 상반기 5%, 하반기 9% 성장이 예상된다"고 밝혔다.

그는 "하반기로 갈수록 별도 실적은 개선될 수 있다"며 "2분기 이후부터 중국인 단체 입국자도 늘어날 가능성이 있어 하반기 하나투어의 전반적 실적 개선이 긍정적이다"고 언급했다.

또 "면세점 3곳, 호텔 3개, 인바운드 자회사 등이 실적 개선이 기대된다"며 "19년 출국자 및 입국자 증가의 수혜주가 될 것"이라고 전망했다.

하나투어는 일반 여행업을 주요 사업으로 영위하는 코스피 상장사이다.

[사진 = 하나투어 홈페이지]

이정법 기자

이정법 기자