Update2026.04.05 (일)

케이프투자증권은 4일 동국제강(001230)에 대해 최근 철스크랩 가격 하락에 따른 마진 개선을 확인했다며 투자의견 「매수」와 목표주가 1만1000원을 유지했다. 동국제강의 전일 종가는 8050원이다.

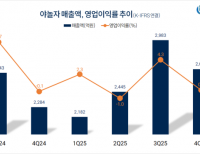

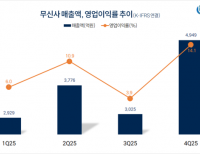

케이프투자증권의 김미송 애널리스트는 "3분기 별도 영업이익은 461억원(YoY -14%, QoQ +109%)으로 봉형강의 이익 기여가 대부분이었다"며 "사업 부문별 영업이익률은 각각 봉형강 6%, 후판 -2%, 냉연 1%를 시연했다"고 설명했다.

이어 "4분기 영업이익은 전 분기보다 개선될 것으로 이는 봉형강 실적에 기인한다"며 "철근은 유통 재고가 부족해 중국 수입 가격이 하락함에도 불구하고 가격이 하락하지 않고 판매량이 양호할 것"이라고 분석했다.

그는 "후판은 판매량이 감소할 수 있으나 후판 가격 상승과 슬래브 가격 하락에 따른 마진 개선이 기대된다"며 "냉연은 전 분기와 유사한 수준을 유지할 것"이라고 전망했다.

동국제강은 계열회사와 철강 제조·판매, 운송·하역·창고, 중계무역, 기타 사업을 영위하고 있다.

[사진=동국제강 홈페이지]

신현숙 기자

신현숙 기자