Update2026.06.09 (화)

'가치투자 대가' 워런 버핏이라면 카카오뱅크 주식을 살까?

주식시장에 상장하자마자 단숨에 시가총액 10위권 대장주로 등극한 카카오뱅크(대표 윤호영)를 지켜보며 떠오르는 궁금증이다.

상장 3일째인 10일 카카오뱅크는 전일비 9.04% 하락한 7만1400원으로 마감했지만 여전히 시가총액 12위이다. 카카오뱅크 시가총액(33조9222억원)은 '금융주 1위' KB금융(21조7468억원) 보다 12조2000억원이 많은 것은 물론이고 아래에 포스코(13위), LG전자(15위), 삼성물산(14위), 현대모비스(16위)를 두고 있다. 상장일인 6일 카카오뱅크는 '따상'은 아니지만 '상'은 성공해 최고가 기준 공모주 투자자는 1주당 2만9000원의 차익을 얻었다.

[일러스트=홍순화 기자]

[일러스트=홍순화 기자]

◆금융주 1위 등극... 금융지주 '빅4' 단숨에 제쳐

이제 투자자들의 궁금증은 카카오뱅크의 적정 가치(본질 가치. 내재 가치)가 과연 얼마인가에 쏠리고 있다. 오프라인 지점 하나 없는 카카오뱅크의 시가총액이 전국에 1,000개에 육박하는 지점을 두고 있는 국민은행의 지주사 KB국민지주보다 많은 것을 어떻게 합리화할 수 있느냐는 것이다.

카카오뱅크는 '금융주 1위'에 등극한 상태다. 카카오뱅크의 시가총액(33조9000억원)은 금융지주 '빅4'인 KB금융(21조7000억원), 신한지주(20조원), 하나금융(13조원), 우리금융(8조원)을 훌쩍 넘는다. 6일 카카오뱅크가 'MSCI(모건스탠리캐피탈인터네셔널)지수' 편입 확정된 것도 몸값이 높아진 요인이다.

코스피 시가총액. [이미지=더밸류뉴스]

코스피 시가총액. [이미지=더밸류뉴스]

◆지금 매입하면 원금 회수까지 164년 걸려

워런 버핏의 가치투자 관점에서 보자면 카카오뱅크가 고평가 상태라는 점에 이의가 없다.

카카오뱅크의 10일 기준 시가총액을 이 회사의 올해 예상 순이익(2066억원)으로 나누면 164.08배가 나온다. 이는 'PER(주가수익배수) 164.08배'와 동의어이며, 내가 이 주식에 투자해 원금을 회수하려면 164년이 걸린다는 의미이기도 하다. PER은 기업의 시가총액을 당기순이익으로 나눈 값으로 낮을수록 저평가된 것이다. 버핏은 평생에 걸쳐 숱한 주식을 사고 팔았지만 PER 세자리수인 주식을 매입한 적은 단 한번도 없다.

동일한 방법으로 KB금융지주의 PER을 계산해보면 5.03배가 나오고, 삼성전자는 11.91배가 나온다. 버핏의 관점에서 보자면 KB금융지주가 오히려 매력적인 주식이다.

PER과 더불어 가치평가 지표로 사용되는 PBR(주가순자산배수)을 계산해봐도 카카오뱅크는 고평가 상태이다. PBR이란 기업의 시가총액을 자본총계로 나눈 값으로 마찬가지로 낮을 수록 저평가된 것이고 높을 수록 고평가된 것이다.

10일 기준 카카오뱅크의 PBR은 10.26배이고, KB금융지주, 삼성전자는 각각 0.47배, 2.05배이다. PBR은 통상 1배가 적정 수준으로 여겨진다. 적정 PBR의 10배인 카카오뱅크는 '어마어마하게' 고평가돼 있는 것이다.

이처럼 기업가치평가법으로 보더라도 워런 버핏은 카카오뱅크 주식에 매력을 가질 이유가 없다. 버핏은 "주식투자로 수익을 내려면 싸게 매입해야 한다(저평가된 주식을 매입해야 한다). 아무리 우량 기업이더라도 비싸게 매입하면 수익을 내기 어렵다"고 말하고 있다.

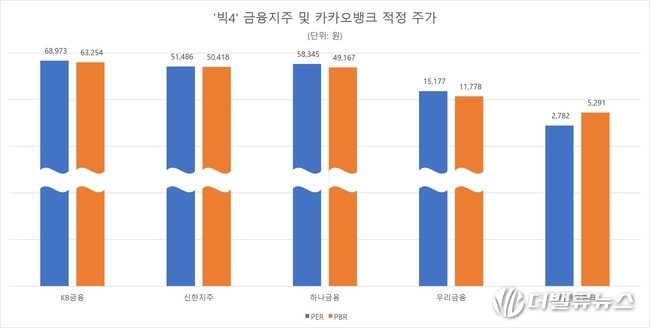

'빅4' 금융지주 및 카카오뱅크 적정 주가. [이미지=더밸류뉴스]

'빅4' 금융지주 및 카카오뱅크 적정 주가. [이미지=더밸류뉴스]

◆피어그룹을 금융사 아닌 핀테크 기업 선정... 고평가 자초

주식시장의 역사를 돌이켜보면 카카오뱅크와 유사한 케이스는 숱하게 많았다. 2000년 무렵 닷컴 버블이 한창일 때에도 닷컴 주식들이 '미래가치(future value)'라는 용어로 합리화되면서 PER 세자리수에 거래됐다. 당시 버핏이 "지금 주식시장이 고평가돼 있다"고 말하자, 닷컴 투자자들은 "시대가 바뀌었다"며 버핏을 한물간 투자자 취급했다. 이후 결과가 어떻게 됐는지는 이제 드러난 상태이다.

카카오뱅크의 고평가 논란은 피어 그룹(peer group. 비교 그룹) 선정과도 관련있다. 김인 BNK금융지주 연구원에 따르면 카카오뱅크는 '정통 은행업'으로 피어그룹 산정이 이뤄져야했지만 미국 소매여신 플랫폼 '로켓컴퍼니', 브라질 금융기술 회사 '파그세구로', 러시아 디지털 은행 'TCS그룹' 등 핀테크 기업이 선정됐다.

이에 대해 카카오뱅크는 "'정통 은행업'과 수익 모델이 다르다. 핀테크 기업을 피어그룹으로 선정한 만큼 금융 플랫폼 경쟁력을 강화하기 위해 전략을 수립할 것"이라고 밝혔다.

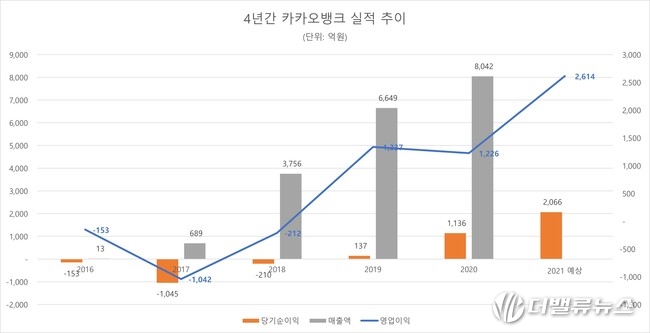

최근 4년 카카오뱅크 실적 추이. [이미지=더밸류뉴스]

최근 4년 카카오뱅크 실적 추이. [이미지=더밸류뉴스]

카카오뱅크의 올해 영업이익, 당기순이익은 각각 2614억원, 2066억원으로 전망되고 있다 전년비 각각 113.21%, 81.87% 증가한 수치이다.

금융감독원 전자공시에 따르면 카카오뱅크는 지난해 매출액 8042억원, 영업이익 1226억원, 당기순이익 1136억원을 기록했다. 매출액, 당기순이익은 전년비 각각 20.95%, 729.20% 증가했으나 영업이익은 8.3% 감소했다.

민준홍 기자

민준홍 기자