Update2026.04.04 (토)

신한카드(대표이사 임영진), 삼성카드(대표이사 김대환), KB국민카드(대표이사 이동철)의 카드 '빅3'가 2분기 양호한 실적을 발표했다. 소비심리가 회복되면서 카드결제와 카드론이 늘어났고 비용 절감을 이룬 덕분이다.

그렇지만 카드사들의 표정은 밝지 않다. 하반기 카드수수료율이 인하될 가능성이 높기 때문이다.

서울 세종대로 신한은행 본점. [사진=더밸류뉴스]

서울 세종대로 신한은행 본점. [사진=더밸류뉴스]

◆카드 '빅3', 2Q 영업익 전년비 21.96%UP

금융감독원 전자공시에 따르면 신한카드, 삼성카드, KB국민카드의 '빅3'는 2분기 양호한 실적을 기록했다.

신한카드는 2분기 매출액 1조448억원, 영업이익 2683억원, 당기순이익 1992억원을 공시했다. 전년비 각각 9.56%, 9.95%, 13.46% 증가했다. 삼성카드는 2분기 매출액 8433억원, 영업이익 1948억원, 당기순이익 1438억원을 공시했다. 전년비 각각 9.8%, 32.0%, 30.1% 증가했다. KB국민카드는 2분기 매출액 1조764억원, 영업이익 3921억원, 당기순이익 1113억원을 공시했다. 전년비 각각 7.89%, 14.91%, 36.23% 증가했다.

이들 카드 '빅3'의 2분기 평균 영업이익, 당기순이익은 각각 2049억원, 1514억원으로 전년동기대비 21.96%, 23.39% 증가했다.

신한∙삼성∙KB국민 영업이익 추이. [이미지=더밸류뉴스]

신한∙삼성∙KB국민 영업이익 추이. [이미지=더밸류뉴스]

◆대손충당금 감소∙원가 절감→수익성 개선

이같은 수익성 개선은 대손충당금 감소와 비용 절감 덕분이다.

신한∙삼성∙KB국민카드의 올 상반기 대손충당금은 각각 2107억원, 1892억원, 1603억원으로 전년동기대비 20.64%, 0.31%, 24.98% 감소했다. 또 이들 빅3의 올해 2분기 연체율은 각각 0.85%, 0.90%, 0.82를 기록했다. 올해 상반기 금융당국의 대출 지원 정책이 끝났음에도 연체율이 0%로 유지했다. 이에 따른 대손 비용 감소가 수익성 개선에 기여했다.

대손충당금이란 회수가 불가능할 것으로 예상되는 금액을 미리 비용 처리해두는 계정과목(account name)이다. 대손충당금이 증가하면 해당 금액만큼 손익계산서의 비용이 증가하고, 반대로 대손충당금이 감소하면 해당 금액만큼 이익이 증가한다.

신한∙삼성∙KB국민 대손충당금 추이. [이미지=더밸류뉴스]또, 카드 빅3의 수수료이익이 개선된 것도 수익성 개선에 기여했다. 신한∙삼성∙KB국민카드의 올해 2분기 수수료이익은 전년비 각각 4.8%,, 8.17%, 52% 증가했다.

신한∙삼성∙KB국민 대손충당금 추이. [이미지=더밸류뉴스]또, 카드 빅3의 수수료이익이 개선된 것도 수익성 개선에 기여했다. 신한∙삼성∙KB국민카드의 올해 2분기 수수료이익은 전년비 각각 4.8%,, 8.17%, 52% 증가했다.

◆하반기 카드 수수료율 인하 가능성

그렇지만 카드 '빅3'의 하반기 실적 전망은 밝지 않다. 이유는 카드수수료율 재산정 때문이다.

카드수수료란 소비자들이 음식점, 편의점 등에서 신용카드로 대금을 결제할 때 가게 주인이 카드사에 결제대금의 일정액을 지불하는 것을 말한다. 다시 말해 가게 주인이 신용카드 결제시스템을 이용하는 대가로 카드사에 부담하는 금액이다.

이 수수료를 매기는 데 적용하는 비율이 카드수수료율이다. 카드수수료율이 높을 수록 카드사는 돈을 벌고, 반대로 낮을 수록 수익성이 악화된다.

정부는 소상공인 살리기 차원에서 카드사들을 상대로 수수료율을 낮출 것을 압박해왔다. 이 결과 지난 2019년까지 12년간 13차례에 걸쳐 카드 가맹점 수수수료율이 인하됐다. 평균 가맹점수수료율이 2012년 2.32%에서 지난해 1.5%로 인하된 것으로 추정되고 있다.

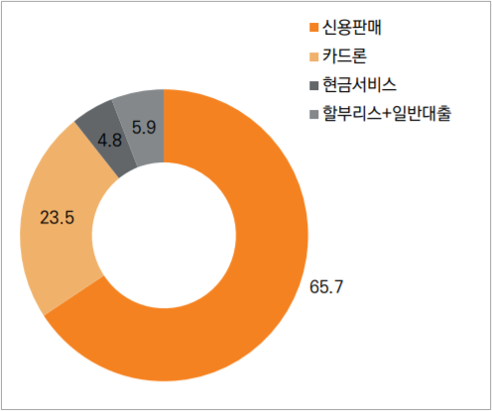

정부는 최근 신용카드수수료율 인하를 잠정 결정한 것으로 알려졌다. 최종 수수료율은 11월 말에 확정되는데 특히 올해는 코로나19로 소상공인들이 생존 위기에 내몰리면서 가맹점 수수료율이 인하될 가능성이 높다. 올해 2분기 기준 삼성카드의 상품자산잔고 비중을 살펴보면 신용판매(카드수수료. 65.7%)가 1위이고 카드론(23.5%), 할부리스 및 일반대출(5.9%), 현금서비스(4.8%)로 구성돼 있다. 카드수수료가 매출액에서 차지하는 비중이 높다는 의미이다.

삼성카드의 상품자산잔고 비중. 2021년 2분기 기준. [자료=미래에셋증권]

삼성카드의 상품자산잔고 비중. 2021년 2분기 기준. [자료=미래에셋증권]

카드사들은 카드수수료 인하 피로감을 호소하고 있다.

카드업계의 한 관계자는 "2007년 이후 13차례 조정 과정에서 번번이 수수료가 인하되면서, 더 이상 낮출 여력이 없다"며 “올 상반기 수익성 개선도 '마른 수건 짜내기'식의 비용 절감 결과”라는 입장이다. 국내 7대 카드사 노동조합은 최근 가맹점수수료율 인하를 막겠다며 '카드사노동조합협의회'를 출범시켰다.

한국신용평가는 최근 ‘신용카드 피어(peer) 리포트’를 발간하고 “신용카드사가 수익성·재무안정성은 개선됐으나 향후 전망은 다소 부정적”이라고 평가했다.

민준홍 기자

민준홍 기자