Update2026.05.07 (목)

카카오뱅크(대표이사 윤호영)가 올해 1분기 역대 최대 당기순이익을 기록했다. 고객 기반 확대를 바탕으로 이자이익과 플랫폼 수익이 동시에 성장했고, AI 서비스와 개인사업자대출, 투자 플랫폼까지 사업 축을 넓히며 인터넷전문은행을 넘어 ‘AI 네이티브 플랫폼 금융사’로의 전환에 속도를 내고 있다.

최근 카카오뱅크 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

최근 카카오뱅크 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

카카오뱅크는 올해 1분기 영업수익 8193억원, 영업이익 1576억원, 당기순이익 1873억원을 기록했다. 전년동기대비 각각 4.4%, 13.9% 감소, 36.3% 증가했다. 영업이익은 시장금리 상승에 따른 자금운용 평가손실 영향으로 줄었지만, 인도네시아 슈퍼뱅크 IPO 관련 영업외수익 938억원이 반영되며 순이익은 사상 최대치를 경신했다.

이자수익은 6597억원으로 전년동기대비 9.5% 증가했다. Fee 수익은 583억원으로 9.2% 늘었고, 수수료이익은 808억원으로 4.1% 증가했다. 반면 시장금리 상승 영향으로 기타영업수익은 788억원으로 24.7% 감소했다.

◆ 고객 2727만명·MAU 2032만명…“AI 출시 후 관련 이용자 10배”

최근 카카오뱅크 MAU, WAU, 고객수 및 연령대별 침투율. [자료=카카오뱅크]

최근 카카오뱅크 MAU, WAU, 고객수 및 연령대별 침투율. [자료=카카오뱅크]

카카오뱅크의 핵심 경쟁력인 고객 기반은 1분기에도 확대됐다. 고객 수는 2727만명으로 연초 대비 57만명 증가했고, 월간서비스이용자수(Monthly Active Users, 이하 MAU)는 2032만명, 주간활성이용자수(Weekly Active Users, 이하 WAU)는 1502만명으로 모두 역대 최대치를 기록했다. 특히 20대 침투율은 87%, 30대는 80%, 40대는 62%까지 올라갔다.

지난해 9월 출시한 ‘우리아이서비스’도 신규 고객 유입에 기여했다. 1분기 신규 고객 57만명 가운데 24%가 우리아이서비스 이용 고객이었다.

AI 서비스도 플랫폼 체류시간 확대를 이끌었다. 카카오뱅크는 지난해 12월 AI 서비스를 출시한 이후 AI 관련 MAU가 10배 증가했다고 설명했다. 모임통장 역시 계절적 요인 영향으로 MAU가 전분기 대비 5% 늘었다.

◆ 저원가성 예금 57.8%…개인사업자대출 51% 성장

수신 경쟁력도 강화됐다. 1분기 수신 잔액은 69조4000억원으로 전년동기대비 15% 증가했다. 요구불예금은 40조1000억원, 정기예금은 23조4000억원을 기록했다. 저원가성 예금 비중은 57.8%로 은행권 평균(39.6%)을 크게 웃돌았다.

자금조달 비용률은 올해 누적 기준 1.84%로 4대 은행 평균(2.23%)보다 낮았다. 카카오뱅크는 경쟁력 있는 조달 구조를 유지하고 있다고 설명했다.

여신 부문에서는 보금자리론과 개인사업자대출이 성장세를 이끌었다. 전체 여신 잔액은 47조7000억원으로 전년동기대비 8% 증가했다. 개인사업자대출 잔액은 3조4000억원으로 51% 늘었고, 보증·담보대출 비중도 69%까지 확대됐다.

보금자리론은 지난해 7월 출시 이후 9개월 만에 누적 취급액 1조원을 달성했다. 카카오뱅크는 대출 실행 이자수익뿐 아니라 판매수수료, 유동화 수익 등으로 수익구조를 다변화하고 있다.

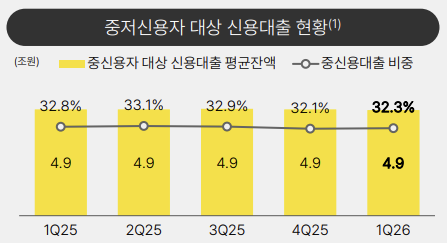

순이자마진(NIM)은 2.00%로 전분기 대비 6bp 상승했다. 여신수익률 상승과 수신비용률 하락에 따른 스프레드 개선 효과가 반영됐다. 중저신용자 대상 신용대출 비중은 32.3%를 유지했다.

최근 카카오뱅크 중저신용자 대상 신용대출 현황. [자료=카카오뱅크]

최근 카카오뱅크 중저신용자 대상 신용대출 현황. [자료=카카오뱅크]

또 인터넷은행의 핵심 과제로 꼽히는 중저신용자 포용금융 확대에서도 카카오뱅크는 규제 목표치를 웃도는 흐름을 이어갔다.

카카오뱅크의 올해 1분기 중저신용대출 신규 취급 비중은 45.6%를 기록했다. 출범 초기인 2020~2021년만 해도 잔액 기준 비중이 10%대에 그쳤지만, 2023년 말 30.4%를 넘어선 뒤 올해 1분기에도 32%대를 유지하고 있다. 누적 공급 규모는 16조원에 달한다.

최근 김용범 대통령실 정책실장이 “‘체리피킹’은 인터넷은행의 사명이 아니다”라며 인터넷은행의 중저신용자 금융 확대 필요성을 언급한 상황에서 카카오뱅크는 비금융 데이터를 활용한 대안신용평가모형(Credit Scoring System, CSS) 고도화에 속도를 내고 있다.

카카오뱅크는 교보문고 도서 구매 이력, 카카오택시 이용 패턴, 롯데멤버스 소비 데이터 등을 결합한 자체 CSS를 운영 중이다. 기존 금융이력 중심 평가로는 대출이 어려웠던 고객군까지 포용 범위를 확대하며, 대안정보 기반 중저신용자 대출 공급 규모는 누적 1조원을 넘어섰다.

◆ 대출 비교·광고·투자 플랫폼 확대…“생활 금융 플랫폼 진화”

플랫폼 사업도 확대되고 있다. 대출 비교 서비스 실행 금액은 1328억원으로 전년동기대비 15% 증가했다. 카카오뱅크는 기존 신용대출·개인사업자대출 외에도 주식담보대출, 카드론, 주택담보대출, 자동차할부 등으로 상품군을 확대할 계획이다.

지급결제 및 광고 플랫폼 성장도 이어졌다. 체크카드 결제액은 6조원으로 5% 증가했고, 광고 수익은 23% 성장했다. 카카오뱅크는 노출형(CPM), 클릭형(CPC), 성과형(CPA) 광고 등 성과 중심 광고 상품을 확대하고 있다.

투자 플랫폼도 강화됐다. 카카오뱅크 펀드 잔고는 올해 2월 기준 1조6000억원으로 증가했다. 같은 기간 은행권 펀드 판매 잔고가 70조3000억원에서 62조6000억원으로 감소한 것과 대조적이다.

지난달에는 투자 정보와 실행 기능을 통합한 ‘투자탭’을 출시했다. 투자톡 및 AI 검색, 공모주 정보, 주식계좌 개설, 금융상품 수익 계산기 등을 한 화면에 담아 투자 경험을 강화했다.

◆ 태국·몽골 이어 외국인 금융까지…글로벌 확장 본격화

윤호영(가운데) 카카오뱅크 대표이사가 지난달 8일 서울시 영등포구에서 열린 '2026 카카오뱅크 프레스톡'에서 티고르 M. 시아한(Tigor M.Siahaan, 왼쪽) 슈퍼뱅크 대표,뿐나맛 위찟끌루왕싸(Punnamas Vichitkulwongsa, 오른쪽) 뱅크X 대표와 함께 기념 촬영을 하고 있다. [사진=더밸류뉴스]

윤호영(가운데) 카카오뱅크 대표이사가 지난달 8일 서울시 영등포구에서 열린 '2026 카카오뱅크 프레스톡'에서 티고르 M. 시아한(Tigor M.Siahaan, 왼쪽) 슈퍼뱅크 대표,뿐나맛 위찟끌루왕싸(Punnamas Vichitkulwongsa, 오른쪽) 뱅크X 대표와 함께 기념 촬영을 하고 있다. [사진=더밸류뉴스]

글로벌 사업 확대도 진행 중이다. 카카오뱅크는 태국 SCBX와 함께 디지털은행 준비법인 ‘BankX’를 올해 3월 설립 완료했다. 카카오뱅크는 서비스 기획과 모바일 앱 구축 등 프론트엔드 개발 전반을 맡고 있다.

몽골 최대 기업 MCS그룹과도 전략적 협력에 나섰다. 몽골 디지털은행 M Bank 지분 투자와 함께 대안신용평가모형 공동 개발, 중앙아시아 공동 진출 등을 추진할 계획이다.

올해 4분기에는 외국인 금융 서비스도 출시한다. 계좌 개설, 해외송금, 체크카드, AI 서비스 등을 다국어 기반으로 제공해 국내 체류 외국인 약 2000만명을 공략할 방침이다.

윤승재 기자

윤승재 기자