Update2025.12.02 (화)

예측 불가능한 이상기후가 보험업의 근간을 뒤흔들고 있다. 이제 보험사들은 거대 재해를 넘어 일상 속 생계 위협에도 주목할 필요성이 생기고 있다.

KB손해보험(대표이사 구본욱)은 업계 최초로 빅데이터 기반의 지수형 날씨보험을 출시했다. 이는 기후 리스크 사각지대에 놓였던 전통시장 소상공인을 위한 새로운 해법으로 평가된다.

◆ 기후 리스크 확산, 보험사의 새로운 책임

최근 보험업계는 기후 리스크를 지속 가능성을 위협하는 핵심 경영 리스크로 인식하고 있다.

금융 데이터 분석기업 베리스크(Verisk)의 '2024 글로벌 자연재해 손실 모델링(Verisk 2024 Global Modeled Catastrophe Losses)' 보고서에 따르면 자연재해로 인한 글로벌 모델링 보험의 연간 평균 재산 손실(AAL)은 1521억달러에 달한다. 이 중 작물 분야 손실은 320억달러(약 42조9421억원), 비 작물 분야 1190억달러(약 159조6909억원)로 집계된다.

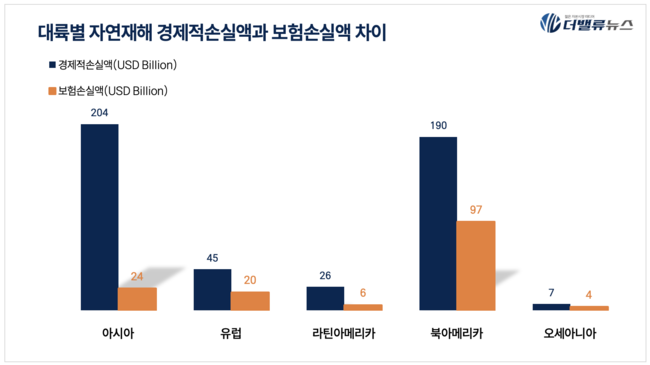

대륙별 자연재해 경제적 연간평균손실액과 실제 보험 가입 액수. [자료=베리스크]

대륙별 자연재해 경제적 연간평균손실액과 실제 보험 가입 액수. [자료=베리스크]

자연재해로 인한 경제적 손실은 총 4720억달러이지만 실제 보험으로 받은 금액은 1510억달러로 전체 3분의 1 수준에 불과하다. 특히 피해액이 가장 큰 아시아의 경우 경제적 손실액 2040억달러 중 보상받은 금액은 240억달러로 88%는 보상을 받지 못했다.

또한 글로벌 재보험사 스위스리(Swiss Re)의 ‘자연재해: 보험 손실 증가 추세(Natural catastrophes: insured losses on trend)’ 보고서에 따르면 지난 2024년 글로벌 자연재해 보험 손실은 1370억달러(약 196조원)였다.

올해 자연재해로 인한 보험금 손실은 전년동기대비 6% 증가한 1450억달러(약 207조원)에 이를 것이라는 전망을 내놓았다.

스위스리는 이 중 약 43%가 보험으로 보장되었으나 선진국을 포함한 세계 여러 지역에서 여전히 보장 공백이 존재한다고 덧붙였다.

이러한 위기 인식 속에서 보험 산업은 능동적인 해결책을 제시하는 '예방적 위험 설계자'로서의 새로운 역할에 직면했다.

◆ 일상의 위협, 기후 위협 보상의 사각지대

보험 산업이 주목해야 할 곳은 기후 위기에 가장 직접적으로 노출된 우리 주변의 날씨 취약계층이다. 특히 전통시장 소상공인은 기후 변화로 인한 일상의 피해를 고스란히 겪고 있지만 이는 오랫동안 보험의 사각지대에 놓여있었다.

[이미지=더밸류뉴스]

[이미지=더밸류뉴스]

전통시장은 개방된 구조와 야외 매대 운영 특성상 날씨에 매우 민감하다.

폭염이 계속되거나 갑작스러운 폭우, 한파가 닥치면 고객들의 발길이 끊긴다. 이는 상인들의 생계와 직결되는 매출 급감을 초래한다.

실제로 지난 호우 기간 충남 당진전통시장, 전남 함평천지전통시장 등 전국 수많은 전통시장이 침수 피해를 겪었다.

이러한 날씨로 인한 영업 손실은 객관적인 피해 증명이 어려워 보험 보상 시스템에서 제외되어 왔다. 기후 리스크가 커질수록 날씨 취약계층의 생계 안전망 강화는 보험 산업이 시급히 해결해야 할 사회적 책임의 핵심 과제가 된 것이다.

해외에서는 이미 기후리스크 사각지대 완화를 위한 데이터 기반 기술을 도입했다.

일례로 인도 정부는 토지 이용 변화, 물 부족, 기후 변화의 영향에 대응하기 위해 지난1985년부터 종합농작물보험제도(CCIS; Comprehensive Crop Insurance Scheme)를 도입해 관련 정책을 지속적으로 추진해 왔다.

특히 지난 2013년부터 기상관측소의 기상 데이터를 기반으로 해당 지역의 손실을 간주하는 지수 기반 방식을 적용해 재구조화된 기상 기반 농작물 보험 제도(RWBCIS; Restructured Weather Based Crop Insurance Scheme)를 운영하고 있다.

이러한 적극적인 정책에 따라 농작물보험 가입 농가 수는 지속적으로 증가하고 있다.

◆ KB손해보험의 기술적 해법 …지수형 날씨보험

KB손해보험은 'KB 전통시장 날씨피해 보상보험'을 통해 기술적인 해법을 제시했다. 이 상품은 보험업계 최초로 기상현상을 지수로 설정해 보상하는 지수형 날씨보험이다.

KB손해보험의 'KB 전통시장 날씨피해 보상보험' [이미지=KB손해보험]

KB손해보험의 'KB 전통시장 날씨피해 보상보험' [이미지=KB손해보험]

KB손해보험은 2년여에 걸친 기상청 데이터와 전통시장 매출 빅데이터 분석했다. 이를 통해 날씨와 영업 손실의 정량적 상관관계를 규명하는 모델을 개발했다.

이 모델은 별도의 손해 증명 없이 객관적인 기상 지수 만으로 자동 지급을 실현한다. 이를 통해 신속성과 투명성을 확보하고 고객 최우선 경영을 구체적으로 실현했다.

특히 지난 14일 기후위기 대응과 소상공인 보호라는 사회적 가치를 인정받아 1년 6개월의 배타적 사용권을 획득했다.

KB손해보험의 이번 시도는 인공지능(AI)과 빅데이터를 활용해 예측 불가능했던 거대 담론의 기후 리스크를 이웃의 생계 안전망과 연결한 구체적인 사례이다.

KB손해보험 관계자는 “피해 입증이 어려웠던 전통시장 상인들의 부담을 덜고 기후 위기에 대응해 안정적인 영업을 이어갈 수 있도록 실질적인 도움을 제공할 것”이라고 밝혔다.

향후 국내 보험 산업은 '일상의 기후 위기'에 지속적으로 주목할 필요가 있다. 데이터를 활용해 보험의 사각지대를 해소하는 능동적인 위험 관리자로 진화해야 한다.

기후위기의 방파제 역할을 위한 국내 보험사들의 추후 행보가 주목된다.

김도하 기자

김도하 기자