Update2025.05.01 (목)

세금이나 대출이자 등 ‘비소비지출’이 지난해 4분기 월평균 100만원을 넘어서며 같은 분기 기준으로 역대 최대를 기록했다.

20일 통계청이 발표한 '가계동향조사(소득부문) 결과'에 따르면, 지난해 4분기 가구당 월평균 비소비지출 규모는 1년 전보다 9.8% 늘어난 104만7000원으로 집계됐다. 월 소득(477만1900원)의 21.94%가 고정지출로 발생했다는 의미다.

이는 같은 분기 기준으로 2003년 관련 통계 집계 이후 최대다. 2019년 1분기부터 역대 최대 기록을 갈아치우면서 결국 4분기 기준으로 100만원이 넘어선 것은 이번이 처음이다.

비소비지출 증가율은 지난해 1분기부터 한 자릿수로 떨어졌으나, 2017년 2분기(2.7%)부터 11개월 연속 전년비 증가세를 보이고 있다.

은순현 통계청 사회통계국장은 "비소비지출은 (4분기 기준으로) 처음 100만원을 초과한 것으로 보인다"며 "경상조세와 이자 비용, 연금 납부액 증가가 반영됐다"고 말했다.

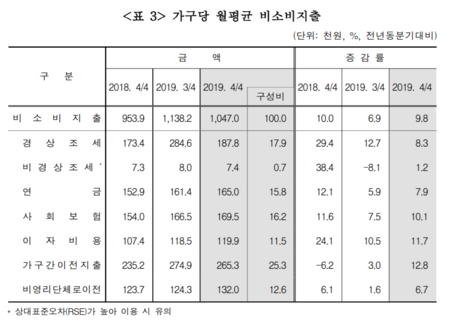

가구당 월평균 비소비지출. [사진=통계청]

가구당 월평균 비소비지출. [사진=통계청]

비소비지출은 세금, 국민연금 보험료, 건강보험료, 대출이자, 경조사비, 종교단체 헌금 등 매달 고정적으로 지출해야 하는 돈이다. 비소비지출이 클수록 가구에서 실제로 쓸 수 있는 돈은 쪼그라드는 셈이다. 지난해 4분기 비소비지출이 9.8% 늘어나는 사이 소득은 3.6% 증가에 그쳤다.

항목별로 보면 작년 4분기 월평균 경상조세(근로소득세, 사업소득세 등 세금) 지출은 8.3% 늘어난 18만7800원이었다. 가구간이전지출(용돈, 경조사비, 학자금 지원 등)은 12.8% 증가한 26만5300원, 사회보험 납부액은 16만9500원으로 10.1% 증가했다. 연금 납부액은 7.9% 늘어 16만5000원, 교회 헌금 등 비영리단체로의 이전은 6.7% 늘어난 13만2000원이었다. 비경상조세(양도소득세와 부동산 취·등록세 등 일회성으로 내는 세금과 과태료 등) 규모는 7천400원이었다.

이자 비용은 11.7% 늘어난 11만9900원이었다. 시장 금리는 내렸으나 가계대출 잔액이 늘어난 영향으로 풀이된다.

소득분위별로 보면 소득이 가장 낮은 1분위(하위 20%)와 차하위 계층인 2분위(하위 40%)에서 가장 큰 폭으로 늘었다. 1분위와 2분위 가구의 비소비지출 증가율은 각각 13.2%를 기록했다. 3분위는 12.2%, 4분위 7.0%, 5분위 9.2%였다.

은순현 국장은 "금리는 하락했으나 가계 대출 잔액이 높은 수준을 유지하고 있는 게 비소비지출 증가를 이끈 것으로 보인다"며 "사회보험료의 경우도 요율 변동의 요인이 있는 것으로 분석된다"고 설명했다.

김주영 기자

김주영 기자