Update2026.05.15 (금)

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재한다. 10만부 베스트셀러를 기록한 <워렌 버핏처럼 재무제표 읽는 법>을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시할 예정이다]

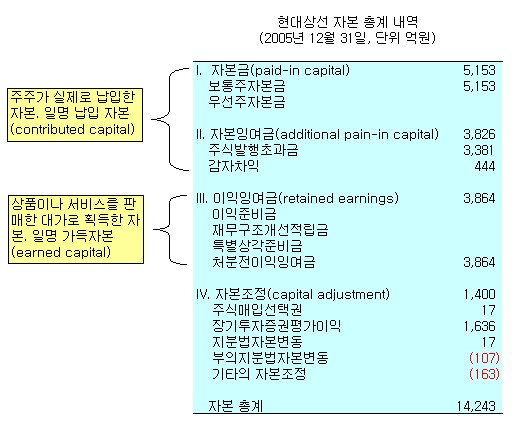

[버핏연구소=홍지윤기자] 자본(shareholder’s equity)이란 회사를 설립하거나 설립 이후 주주가 납입한 자금과 전년도의 당기순이익에서 배당을 공제한 이익잉여금을 말한다.이해하기 쉽도록 현대상선이라는 기업의 2005년도 대차대조표의 자본 내역을 사례로 살펴보자.

보다시피 자본이 4가지로 나뉘어 있다.

I. 자본금 paid-in capital

II. 자본잉여금 additional paid-in capital

III. 이익잉여금 retained earnings

IV. 자본조정 capital adjustment

그런데 2007년 기업회계기준 개정안에 따르면 기타포괄손익누계액이라는 게 신설됐다. 그래서 2007년부터는 한국 기업의 대차대조표의 자본 내역이 I. 자본금 II. 자본잉여금 III. 자본조정 IV. 기타포괄손익누계액 V. 이익잉여금의 다섯 가지로 구성된다. 여기서 자본금 및 자본잉여금을 하나의 개념으로 이해하고 이익잉여금을 별도 개념으로 이해하면 편하다.

▶ 자본금(Paid-in capital), 자본 잉여금(Additional paid-in capital)

한국의 증권거래소와 코스닥에서 거래되고 있는 모든 기업은 주식회사이다. 주식회사는 설립시에 주식을 발행하고 설립 이후에도 필요할 경우 주식을 발행한다. 이 때 주식의 액면가는 자본금으로 분류되고, 액면가를 넘는 금액은 자본잉여금으로 분류된다.

예를 들어 어느 기업이 주당 5,000원짜리의 주식을 발행했는데, 주주가 이 주식을 주당 1만 2,000원에 매입한다고 하자. 이때 주당 5,000원을 액면가, 1만 2,000원을 발행가라고 한다. 그리고 액면가 5,000원은 자본금으로, 발행가와 액면가의 차액 7,000원은 주식발행초과금paid-in capital in excess of par value 이라는 계정과목으로 자본잉여금에 분류된다. 왜 신규 주주는 액면가 5,000원 짜리 주식을 1만 2,000원에 사는걸까. 그것은 기업이 경영을 잘해서 주가가 1만 2,000원 이상으로 오른다면 주가 상승으로 인한 이익을 거둘 수 있다고 기대하기 때문이다.

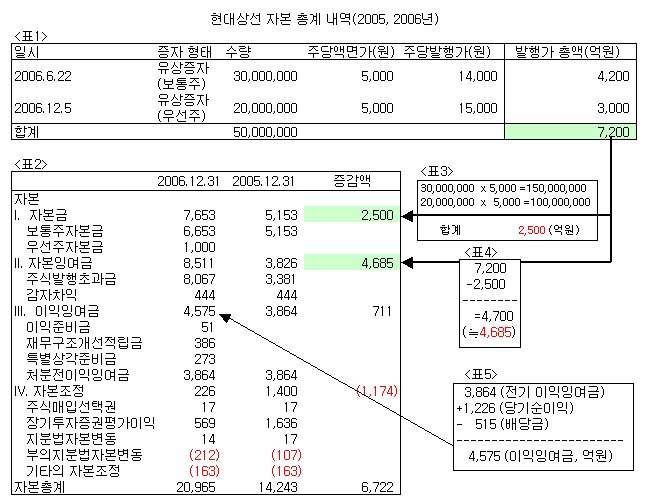

실제 사례를 들어보자. 현대상선은 2006년 6월과 12월 두 차례 유상증자를 실시했다.

이 회사는 2006년 5월 3일 이사회를 통해 보통주 3,000만주에 대한 유상증자를 결의, 다음달인 6월 22일 주당 액면가 5,000원의 주식 3,000만주를 발행가 1만 4,000원에 발행했다. 이 경우 발행가 총액 4,200억원 가운데 1,500억원은 자본금, 2,700억원은 자본 잉여금으로 처리된다.

또 현대상선은 10월 16일자 이사회를 통해 의결권부 상환우선주 2,000만주 발행을 결의, 12월 5일 주당 액면가 5,000원의 주식 2,000만주를 발행가 1만 5,000원에 발행했다. 이 경우 발행가 총액 3,000억원 가운데 1,000억원이 자본금, 나머지 2,000억원이 자본 잉여금이 된다. 두 차례에 걸친 유상증자로 5,000만주의 신주가 발행돼 현대상선의 발행주식수는 1억 307만주에서 1억 5,307만주로 48.5% 증가했다.

이 같은 유상증자가 현대상선 자본 내역에 어떤 변화를 가져왔는지 살펴보자. 다음은 현대상선의 2005, 2006년도 자본 내역의 변화다.

<표2>를 보면 2005년도에 1조 4,243억원이던 자본 총계가 2006년도에 2조 965억원으로 늘었음을 알 수 있다. <표1>을 보면 2006년 6, 12월 두 차례 유상증자를 실시해 조달한 7,200억원이 자본금(2,500억원)과 자본잉여금(4,685억원)을 증가시켰음을 알 수 있다.

유상증자는 기존 주주에게는 일반적으로 악재다. 다음의 식을 보라.

(1) 주당순이익EPS = 당기순이익/발행주식수

(2) 자기자본이익률ROE = 당기순이익 / 자본 총계

유상증자를 실시하면 (1), (2)의 분모가 각각 커지게 된다. 다시 말해 유상증자를 실시하면 발행주식수가 늘어나 주당순이익이 작아진다. 당연히 기존의 주주의 입장에서는 좋을 게 없다. 유상증자는 자기자본이익률ROE 도 떨어 뜨려 기업의 경영지표도 나빠진다. 그래서 기업은 자금이 필요할 경우 우선 사채를 비롯한 부채를 끌어다 쓰고 불가피할 경우 유상증자를 하게 된다.

hjy@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

홍지윤 기자

홍지윤 기자