Update2024.04.28 (일)

[버핏연구소=이정법 기자] 한국투자증권은 15일 삼성화재(000810)에 대해 예상 수준의 실적과 배당주의 포지셔닝을 가졌다며 투자의견 「매수」와 목표주가 32만6000원을 유지했다. 삼성화재의 전일 종가는 28만5000원이다.

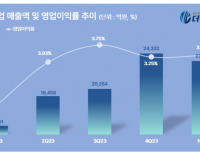

한국투자증권의 윤태호 애널리스트는 『3분기 순이익은 2371억원(YoY+5.6%)로 컨센서스에 부합했다』며 『작년 을지로 본사 처분 이익, 올해 전자 지분 처분 이익 등 일회성 요인을 제거한다면 전년과 유사하다』고 밝혔다.

이어 『폭염, 폭우 영향으로 자본손해율은 86.9%(YoY+6.4%)로 상승, 위험손해율은 79.4%(YoY-2.5%)를 시현했다』며 『사업비율은 19.7%(QoQ-0.8%)로 전분기 대비 하락했는데, 자동차보험의 인터넷 채널 확대의 영향이다』고 설명했다.

그는 『올해 예상 순이익 9937억원, 배당성향 44.1%에 근거한 주당배당금은 10300원, 배당수익률은 3.6%이다』며 『삼성화재는 과거 여러 차례 컨퍼런스콜에서 점진적인 배당 증가를 약속했기에 추정치를 상회할 가능성도 있다』고 예상했다.

또 『삼성화재는 안정적인 손해율을 유지 중이기에 요율 인상 후 실적 개선 폭은 경쟁사에 비해 미진하다』며 『삼성화재의 주요 투자포인트는 실적 안정성과 배당 매력이다』고 설명했다.

삼성화재는 삼성그룹계열의 손해보험사로 시장 점유율 1위를 차지하고 있다. 손해보험업과 제3보험업을 핵심사업으로 하는 코스피 상장사이다.

사진 = 삼성화재 CI

ljb@buffettlab.co.kr

이정법 기자

이정법 기자