Update2025.08.20 (수)

한국의 항공산업은 최근 10여년 동안 질풍노도의 시기를 보냈다. 가깝게는 코로나19 쇼크로 항공사들이 벼랑에 내몰렸고 멀리는 LCC(저비용항공사∙Low-Cost Carrier)라는 신종 업태가 FSC(대항항공사∙Full-Service Carrier) 독주를 깨고 한 축으로 자리잡았다. 올해는 대한항공과 아시아나항공 합병으로 다시 한번 지각변동을 앞두고 있다.

이같은 상전벽해의 도전을 이겨내고 살아남은 항공사가 티웨이항공(대표이사 이상윤)이다. 티웨이항공은 2010년 11월 설립 이후 숱한 도전을 이겨내고 조(兆) 단위 매출액을 내는 LCC로 점프했다.

티웨이항공은 대한항공과 아시아나항공 산하의 진에어, 에어부산, 에어서울이 합병되면 LCC '빅3'(합병3사∙제주항공∙티웨이항공)가 된다. 사운을 가르는 지각변동이 다시 한번 펼쳐지는 셈이다. 티웨이항공이 어떤 전략으로 이같은 변화에 대응할 지에 관심이 쏠리고 있다.

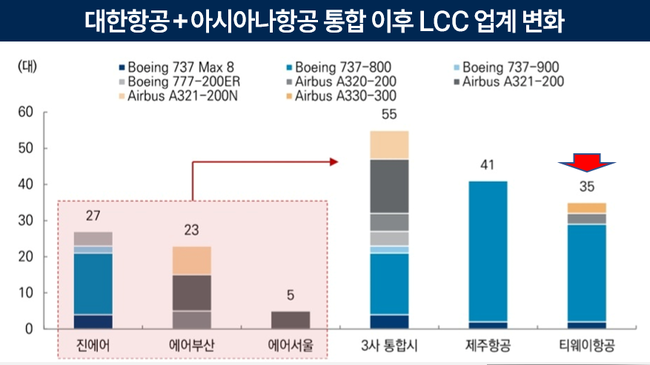

대한항공 아시아나항공 통합 이후 LCC 업계 변화.

대한항공 아시아나항공 통합 이후 LCC 업계 변화.

◆'장거리 노선 운항하는 LCC'로 차별화 착착

티웨이항공은 지난 16일 창립 15주년을 맞아 ‘글로벌 LCC 도약’을 선언하며 ‘하이브리드 항공사(Hybrid Service Carrier∙HSC)’ 전환을 공식화했다.

이 전략은 '본업은 LCC이지만 유럽까지 운하는 장거리 노선으로 수익을 내겠다'로 요약된다. 다시 말해 LCC는 글자 그대로 단거리 노선을 운항하는 것이 본업이지만 티웨이항공은 FSC처럼 중장거리 노선을 운항하고 비즈니스 클래스 좌석이나 기내식 등 일부 부가 서비스를 제공하겠다는 것이다.

이같은 전략은 대한항공이 아시아나항공 인수를 위한 EU(유럽연합) 당국 승인을 받는 조건으로 파리, 로마, 바르셀로나, 프랑크푸르트 4개 노선의 주(Week) 23회 운수권을 내놓자 지난해 티웨이항공이 확보한 것이 계기가 됐다.

티웨이항공은 이전부터 장거리 노선 확장을 추진해왔다. 지난 2022년 에어버스 A330-300 광동체 항공기 3대를 순차적으로 도입하며 장거리 운항을 위한 기단을 확보했다. 이후 장거리 노선 개척에 주력했다. 국내 LCC 최초로 인천-시드니 장거리 정기 노선에 취항하며 대양주 노선 확장의 포문을 열었다. 지난해 5월 대한항공·아시아나항공 합병 과정의 반사이익으로 유럽 운수권을 확보했다. 그러다가 대한항공으로부터 앞서 언급한 유럽 4개 노선 운수권을 이관받으면서 유럽 시장에 본격 진출했다.

티웨이항공의 HSC 전략은 업계에서 긍정적으로 평가받고 있다. 항공업계의 한 인사는 "LCC는 가격으로 경쟁하고 있는데, 이는 제살 깎아먹기이며 자칫 공멸(攻滅)을 불러 올 수 있다. 티웨이항공의 유럽 노선 취항이 여기에서 벗어나는 제3의 길인 것은 확실하다"는 입장을 밝혔다.

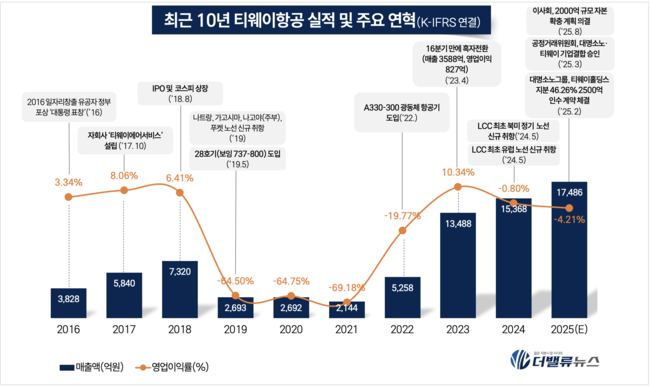

최근 10년 티웨이항공 실적 및 주요 연혁 [자료=더밸류뉴스]

최근 10년 티웨이항공 실적 및 주요 연혁 [자료=더밸류뉴스]

티웨이항공의 HSC전략이 성과를 내기까지는 아직은 갈 길이 남아있는 것으로 보인다. 러시아 우크라이나 전쟁으로 기재 수입이 난항을 겪고 있고 대한항공 아시아나항공 합병 이후 공정거래위원회(이하 공정위)가 장거리 운임 인하를 압박하고 있기 때문이다.

그렇지만 티웨이항공은 장거리 노선 운항을 위한 기단 현대화를 착착 진행하고 있다. 지난해 9월 기존 A330에 더해 보잉 777, 차세대 항공기인 A330-900NEO를 도입해 기재 경쟁력을 강화하고 있다. 더불어 오는 2027년까지 보잉 737-8 항공기를 20대로 늘려 기존 B737-800NG 항공기를 대체할 계획이다. 이는 단거리 중심의 LCC에서 벗어나, 글로벌 하늘길에서 FSC와 경쟁할 수 있는 기반을 마련하는 움직임이다.

◆대명소노그룹과 '항공+숙박' 시너지 워밍업

티웨이항공이 진행하고 있는 또 다른 전략은 대명소노그룹과의 시너지이다. 대명소노그룹은 올 초 티웨이홀딩스(지분 46.3%), 티웨이항공(26.77%) 지분을 인수해 모기업이 되고 경영권을 확보했다.

대명소노그룹은 리조트, 호텔, 여행 인프라를 보유하고 있어 티웨이항공과 ‘항공+숙박 패키지’ 상품 개발이 가능하다. 단순히 좌석을 파는 항공사가 아니라 여행 전반을 제공하는 플랫폼으로의 도약이 기대된다. 티웨이항공은 ‘하이브리드 전략’을 통해 포화 상태의 LCC 시장에서 벗어나 고수익 장거리 시장을 공략하고 지속 가능한 경영 체계를 강화하고 있다.

지배구조 개편으로 티웨이항공의 재무 구조도 개선될 것으로 보인다. 올해 반기보고서 기준 티웨이항공의 부채비율은 약 3712%, 자본잠식률은 139% 수준이다. 그러나 대명소노그룹이 인수 직후 2000억원 규모의 자본 확충 계획을 발표하며 개선 여지가 열렸다. 이에 티웨이항공은 지난 7일 액면가 500원을 100원으로 줄이는 80% 무상감자, 1100억원 규모의 제3자배정 유상증자, 900억원 규모의 영구채 발행을 동시에 공시했다.

향후 유상증자 납입으로 티웨이항공 최대주주는 티웨이홀딩스에서 소노인터내셔널로 변경될 예정이다. 티웨이항공은 “유상증자를 무할인 증자로 진행해 기존 주주 피해를 최소화했다"며 "영구채 발행을 통해 회계상 부채비율을 낮추는 효과를 기대한다”고 밝혔다.

◆이상윤 대표, 유지보수 정비 등 항공업 전반에 실무 경험 쌓은 '항공맨'

증권가에서는 중장기적으로 티웨이항공이 대한항공 아시아나항공 합병 이후 수혜 기업이 될 것으로 보고 있다.

대한항공과 아시아나항공이 통합하면 단일 항공권 가격 협상력이 강해지고 국제선 공급 조정 과정에서 일부 노선 운임이 오를 수 있다. 이 경우 가격 경쟁력이 있는 티웨이항공 같은 LCC로 수요가 이동할 가능성이 있다. 또, 양대 FSC 통합으로 경쟁이 줄어드는 만큼, LCC 업계에 대한 균형적 지원 필요성이 커질 수 있다. 이 경우 티웨이항공은 정책 지원을 받을 가능성이 높다.

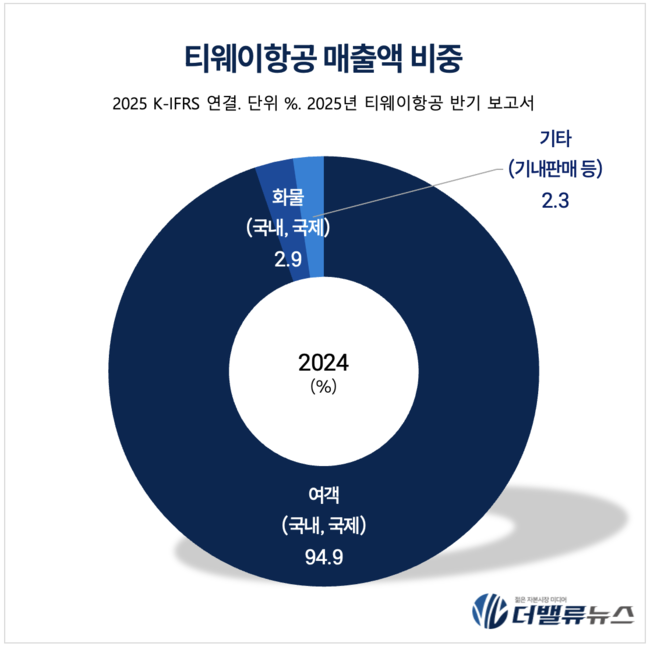

문제는 단기적 불안정이다. 올해 티웨이항공의 영업손실을 약 700억원 수준으로 예상하고 있다. 공격적인 외형확대로 국제선 ASK가 24% 증가하지만, 탑승률과 운임 하락으로 매출액은 14% 늘어나는데 그칠 것이라는 예측이다. 무안참사 이후 근거리 LCC에 대한 소비심리가 악화됐다. 일본과 중국 중심의 수요가 회복되고 있으나 실반영은 다음 겨울 성수기 이후에 될 예정이다. 유럽 정상화 역시 1년 이상의 장기적인 시간이 필요하다.

이상윤 티웨이항공 대표이사. [사진=티웨이항공]

이상윤 티웨이항공 대표이사. [사진=티웨이항공]

티웨이항공 경영을 맡고 있는 이상윤 대표는 지난 6월 취임해 현황 파악에 몰입하고 있는 것으로 알려졌다. 1974년생으로 미국 서던캘리포니아대 항공우주공학과를 졸업했고 2003년 대한항공에 입사해 항공 산업 전반에 실무 경험을 쌓아왔다. 대한항공 재직 당시 운항점검정비공장 기체 정비 담당, 정비기획부 유지보수(MRO) 사업 수주, 미주지역본부 관리 팀장 등을 거쳤다.

권소윤 기자

권소윤 기자