Update2026.04.05 (일)

SKC(옛 선경화학. 대표이사 이완재)는 1970년대 SK그룹의 주력사였다. 당시 장안의 인기를 독차지하던 MBC-TV 인기 프로그램 '장학퀴즈'의 스폰서를 맡았던 기업이 SKC였다. SKC는 농구단을 운영하기도 했다.

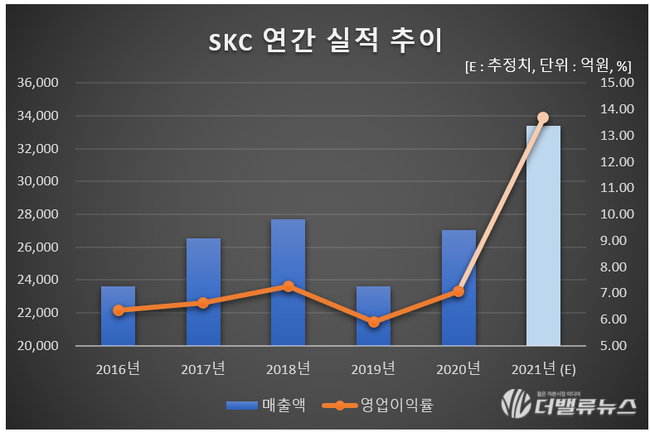

그러다가 SK그룹의 주력 비즈니스가 반도체와 통신으로 옮겨지면서 존재감이 예전 같지 않게 됐다. 지난해 매출액 2조7022억원, 영업이익 1908억원, 당기순이익 736억원을 기록했다.

SKC가 스폰서를 맡았던 MBC-TV '장학퀴즈' [사진=MBC]

SKC가 스폰서를 맡았던 MBC-TV '장학퀴즈' [사진=MBC]

SKC가 본업(화학 소재) 경쟁력을 바탕으로 전기차 시장에서 성과를 내면서 주목받고 있다. 여기에다 친환경 시장에서도 발을 넓혀가고 있다.

◆3Q 매출액 8793억…자회사 SK넥실리스 실적 개선

SKC는 3분기 양호한 실적을 기록할 것으로 보인다. 20일 업계에 따르면 SKC의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 8793억원, 1281억원, 912억원으로 전년비 21.5%, 131.65%, 580.6% 증가할 것으로 예상된다. 전북 정읍 5공장 가동 본격화로 인한 자회사 SK넥실리스 성장이 실적을 견인할 전망이다.

SKC는 전지용 동박 및 FCCL(연성동박적층판)의 제조 및 판매를 하고 있는 SK넥실리스의 지분 100%를 보유 중이다. 앞서 SKC는 화학(지분 49%, 8000억원) 및 비핵심자산(4000억원)을 매각 후 2019년 SK넥실리스(1조2000억원)을 인수한 바 있다.

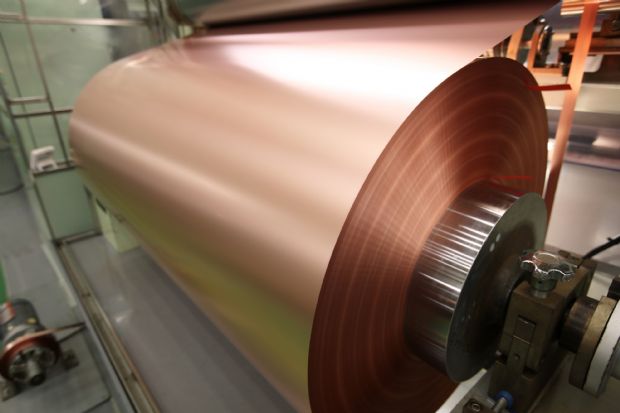

SK넥실리스(전 KCFT)가 생산 중인 2차전지용 전지박. [사진=KCFT]

SK넥실리스(전 KCFT)가 생산 중인 2차전지용 전지박. [사진=KCFT]

신한금융투자는 3분기 SKC의 모빌리티(Mobility) 소재 매출액과 영업이익이 전년비 각각 88.35%, 100.00% 증가할 것으로 봤다. 5공장 가동에 따른 판매량 확대와 구리 가격 약세에 따른 스프레드 개선으로 큰 폭의 실적 개선이 예상된다.

화학 영업이익은 PG(프로필렌글리콜)의 고수익성이 지속되는 상황에서 PO(프로필렌옥사이드) 강세로 전년비 260% 급증한 895억원이 기대된다. 인더스트리(Industry) 소재는 원재료 상승에도 견조한 전방(모바일, 디스플레이 등) 수요와 믹스 개선 효과로 245억원의 영업이익이 예상된다. 반도체 소재는 견조한 전방 수요가 지속되며 증가세를 이어나갈 전망이다.

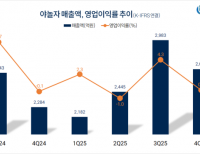

SKC 최근 실적. [이미지=더밸류뉴스]

SKC 최근 실적. [이미지=더밸류뉴스]

동박은 구리를 얇게 가공한 판으로 2차전지의 음극소재를 단단하게 지탱해주는 소재다. 최근 전기차 수요 증가로 동박 시장이 호재를 맞았다. 동박의 ㎏당 평균 수출가격은 올해 초 13.7달러를 기록했으나 8월에는 15.6달러까지 올랐다. 글로벌 동박 수요는 지난해 13만5000t에서 올해 26만5000t으로 약 96% 증가할 전망이다. 2025년까지는 연평균 40% 이상 확대될 것으로 추정된다.

이에 SKC는 급증하는 수요에 발맞춰 생산 능력을 늘리고 있다. 2025년 기준 25만톤 증설(미국 5만톤, 유럽 10만톤 등)로 지난해 시장점유율 16%에서 2025년 35%까지 확대한다는 계획이다. 특히 1분기 기준 SK넥실리스의 동박 글로벌 시장 점유율은 22%로 1위를 기록했다.

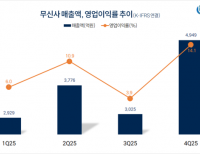

SKC 연간 실적 추이. [이미지=더밸류뉴스]

SKC 연간 실적 추이. [이미지=더밸류뉴스]

앞선 2분기에도 영업이익(1350억원)이 사상 최대 분기 수치를 기록하는 등 연이은 실적 호조로 올해 실적도 긍정적이다. SKC의 올해 매출액, 영업이익, 당기순이익은 각각 3조3414억원, 4570억원, 3033억원으로 전년비 23.65%, 139.52%, 312.09% 증가할 것으로 예상된다.

◆9월 신고가 이후 현재 소폭 하락…”투자 매력도 높아”

SKC는 실적 및 업황 호조에도 최근 주가는 고점 대비 소폭 내려 거래 중이다. 이날 SKC는 전일비 4000원(2.44%) 오른 16만8000원으로 마감했다. 지난달 29일에는 52주 신고가(20만1000원)를 기록했다.

당시 SKC는 ‘SKC 인베스터 데이’를 개최하고 음극재 등 2차전지, 하이테크 반도체 소재 등 신규 사업 진출을 선언했다. 신사업 기대감으로 주가는 상승했으나 5일만에 돌연 이사회가 실리콘 음극재 관련 투자 안건을 부결시키며 주가는 하락했다.

이안나 이베스트투자증권 연구원은 “최근 SKC의 실리콘 음극재, 양극재 등 추가적인 배터리 소재 투자가 일부 불발되면서 추가 성장에 대한 실망감으로 주가가 하락했다”며 “그러나 SKC 주가에는 동박 가치만 반영돼 있었으며 실망감으로 인한 주가 하락으로 인해 투자 매력도가 높아진 상황”이라고 평가했다.

현재 주가의 경우 단기적으로는 동박을 중심으로 주가 프리미엄을 받게 되겠지만 향후 모빌리티, 반도체, 친환경 소재 등을 통한 성장 프리미엄이 이어질 것이라는 분석이다.

SKC 최근 1년 주가 추이. [이미지=네이버 증권]

SKC 최근 1년 주가 추이. [이미지=네이버 증권]

실제 SKC는 동박 이외에도 연평균 26% 이상 성장하는 PLA(폴리라틱애시드) 등 친환경 소재 산업에서 가공 중심 시장 선점을 꾀하고 있다. 가공 이외에도 친환경 소재 개발도 진행하고 있으며 반도체 소재의 경우에도 세라믹∙CMP패드 뿐 아니라 내년 상업화를 목표로 하는 블랭크마스크, 세계 최초 하이퍼포먼스 컴퓨팅용 글라스(Glass) 기판 사업화까지 계획하고 있다.

아울러 SKC가 강점을 가진 친환경 소재사업도 확장한다. 기존 필름, 화학사업은 ESG(환경, 사회, 지배구조) 중심으로 업그레이드한다. 화학사업은 친환경 공법 PO로 만든 고부가 PG와 바이오 폴리올을 확대하고 필름사업은 친환경, 첨단 IT소재를 강화한다. 생분해 신소재 생태계를 구축하기 위해 PLA 등 생분해 소재 기술력에 석회석 라이멕스 기술을 결합한다. 이에 2025년까지 매출 3조원 규모를 달성하겠다는 목표다.

신현숙 기자

신현숙 기자