Update2026.03.26 (목)

신한투자증권이 19일 한샘(009240)에 대해 2분기 실적은 아쉽지만 주택거래량 회복에 따른 하반기 기대감은 아직 유효하다며 투자의견 ‘매수’와 목표주가 7만8000원을 유지했다. 한샘의 전일 종가는 6만2700원이다.

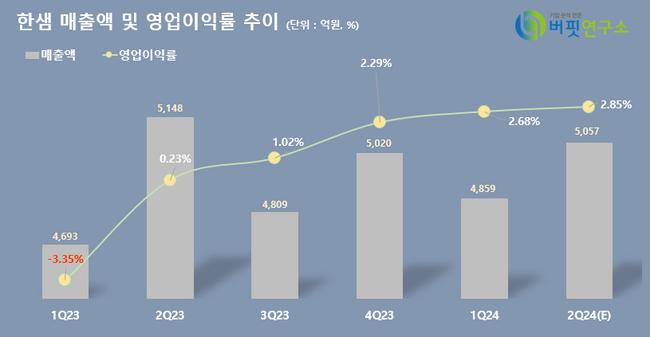

한샘 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]김선미 신한투자증권 연구원은 “한샘의 2분기 연결기준 매출액은 5021억원, 영업이익은 136억원으로 예상된다"며 "이는 기준 컨센서스 아래이고 B2B(기업 대 기업 거래), 홈퍼니싱 부분의 실적은 양호하나 리모델링 부문의 실적이 저조하다”고 했다. 리모델링 부문의 실적이 저조한 이유는 "서울 중심의 주택거래량 회복(1~5월 누적, 전년대비 주택 +14.9%/ 서울 +33%, 지방 +11.8%)과 높아진 주택가격으로 소비자의 가격민감도가 확대돼, 결과적으로 주택거래, 리모델링 간 시차가 발생했다"고 분석했다.

한샘 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]김선미 신한투자증권 연구원은 “한샘의 2분기 연결기준 매출액은 5021억원, 영업이익은 136억원으로 예상된다"며 "이는 기준 컨센서스 아래이고 B2B(기업 대 기업 거래), 홈퍼니싱 부분의 실적은 양호하나 리모델링 부문의 실적이 저조하다”고 했다. 리모델링 부문의 실적이 저조한 이유는 "서울 중심의 주택거래량 회복(1~5월 누적, 전년대비 주택 +14.9%/ 서울 +33%, 지방 +11.8%)과 높아진 주택가격으로 소비자의 가격민감도가 확대돼, 결과적으로 주택거래, 리모델링 간 시차가 발생했다"고 분석했다.

이어 김 연구원은 "하반기로 갈수록 금리, 규제완화, 공급부족 등을 이유로 주택 거래량 회복세가 가속화될 것이기에 리모델링 부문의 실적이 증가할 것"이라고 예측했다. 또 "한샘은 경쟁사 대비 B2C(기업 대 소비자 거래)의 비중과 수익성이 높기에 하반기에 B2C 기반의 이익이 발생할 것"이라고 평가했다.

서주호 기자

서주호 기자