Update2025.05.16 (금)

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 10일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 키움증권 라진성 애널리스트의 ‘불확실한 업황 속에서 빛날 풍부한 먹거리’이다.

라진성 애널리스트는 이 보고서에서 금호산업(002990) 목표 주가 1만 6000원의 매수 의견을 제시했다. 13일 오전 11시 35분 현재 주가는 9320원이다.

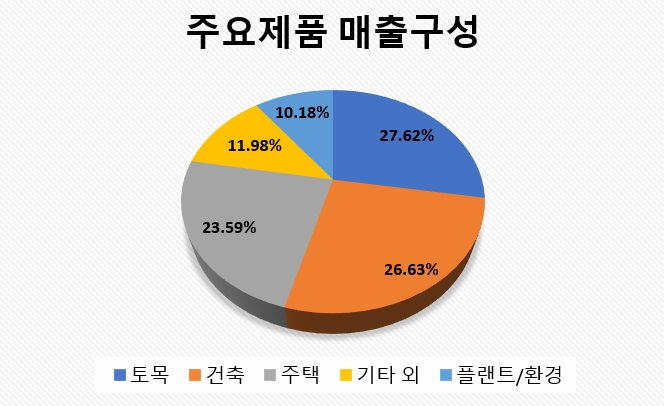

금호산업은 건설업 부문, 운송업 부문, 부동산임대업 부문, 기타사업 부문 총 4개의 사업부문을 영위하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 3분기 매출액 3,116억원(YoY -5.0%, QoQ +4.0%), 영업이익 145억원(YoY +20.0%, QoQ +66.8%). 수주잔고의 빠른 증가대비 매출 성장이 기대치에 못 미치는 중.

- 이는 상반기 신규 착공된 현장들의 매출이 본격화되는 내년부터 개선될 전망. 또한, 워크아웃 기간 동안 최저가로 수주했던 장기 대형 현장들 올해 대부분 준공되어 내년부터 수익성 역시 빠르게 개선될 가능성이 높음.

- 올해 수주목표(1.8조원) 초과 달성이 확실시. 우선협상대상자로 선정된 부분까지 감안하면 2.3조원까지도 가능할 전망.

- 수주잔고 5조원을 넘어서며 전년대비 20% 가량 증가할 것으로 예상. 주택관련 수주 증가는 LH와의 민간합동사업과 신탁사 개발사업이 대부분. 정부의 부동산 규제에도 불구하고 향후 리스크는 제한적일 것으로 판단. 내년부터 대규모 공항 건설 프로젝트 발주 대기 중.

- 동사의 리스크는 ‘금호타이어 매각과 관련된 계열사 지원’. ‘우선매수청구권 포기 + 금호타이어 매각과 관련해 계열사 입찰 자체를 금지하겠다는 산업은행의 입장’을 감안하면 불확실성은 점지적으로 해소되고 있다고 판단.

[출처: 키움증권]

[ⓒ무단 전재 및 재배포 금지]

정윤주 기자

정윤주 기자