Update2025.05.14 (수)

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 31일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 이베스트투자증권 성종화 애널리스트의 ‘리니지 M 안정적 롱런. IP 기반 기대신작 일정 다수’이다.

성종화 애널리스트는 이 보고서에서 엔씨소프트(036570)의 ‘주가는 최근 몇 가지 어수선한 노이즈 등으로 재차 과도하게 하락한 상태’이지만 ‘펀드멘털 및 밸류에이션의 변화는 전혀 없으므로 주가는 이 시기만 지나면 다시 정상을 회복할 것으로 기대’한다며 목표 주가 65만원의 매수 의견을 제시했다. 1일 오후 12시 29분 엔씨소프트의 현재 주가는 42만 500원이다.

엔씨소프트는 온라인게임 업체로 리니지, 아이온, 길드워, 블레이드앤소울 등의 게임을 서비스하는 국내 최대 업체다.

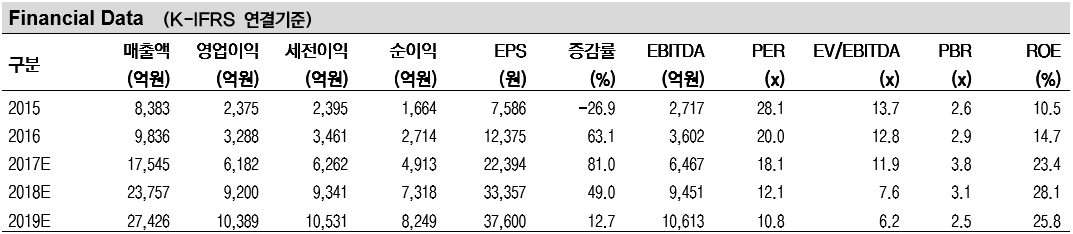

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- PC게임 리니지 분기매출은 2Q17이 바닥수준이라 예상. 더 이상 실적 악화 요인 없을 듯.

- ‘리니지 M의 완만한 일평균 매출감소속도 + PC게임 리니지의 흥행요소 보유’가 안정적이고 강한 롱런의 배경이 되고 있음.

- 3Q17 연결실적은 매출 7,046억 원(qoq 172%), 영업이익 3,305억 원(qoq 780%)으로서 전분기 대비 폭발적으로 개선되었을 것으로 추정.

- 4Q17 이후에도 IP 기반 모바일게임 핵심 기대신작 국내외 론칭일정 다수 대기. 론칭일정만으로도 올해는 물론 내년까지도 폭발적 고성장이 담보.

[출처: 엔씨소프트, 이베스트투자증권 리서치센터]

[ⓒ무단 전재 및 재배포 금지]

정윤주 기자

정윤주 기자