Update2026.03.24 (화)

지난 10년간 코스피가 두 배 이상 상승한 사이, LS일렉트릭이 이를 크게 웃도는 주가 상승률을 기록한 것으로 나타났다. 다만 북미 전력 인프라 투자 확대와 전력·자동화 수요 집중 구조를 감안하면, LS일렉트릭은 여전히 구조적 성장 초입 단계라는 평가가 나온다.

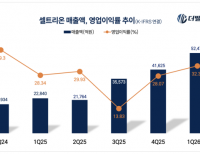

LS일렉트릭 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

LS일렉트릭 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

◆ LS일렉트릭, 10년간 1623% 상승률 기록…코스피 상승률 대비 9배

2016년 3월 23일 1995.12로 마감한 코스피 지수는 2026년 3월 23일 5405.75를 기록하며 약 171% 상승했다. 최근 이란과 미국·이스라엘 간 군사적 긴장 고조로 유가가 급등하며 증시가 조정을 받았음에도, 10년 기준으로는 두 배 이상의 상승률을 유지했다.

같은 기간 LS일렉트릭의 주가 상승폭은 시장 평균을 크게 웃돌았다. 2016년 3월 23일 4만7750원이던 주가는 2026년 3월 23일 82만3000원으로 상승했다. 10년 만에 약 1623% 급등한 수준이다. 이는 코스피 상승률 대비 약 9배에 달하는 수치로, 개별 종목 기준에서도 이례적인 성과로 평가된다.

LS일렉트릭은 1974년 7월 설립되어 전기, 전자, 계측, 정보 및 자동화기기의 제조 사업 등을 주로 영위하고 있다. 주요 제품군으로는 개폐기, 차단기 등의 전력기기와 변압기, 배전반 등의 전력시스템이 있다.

LS일렉트릭 매출액 비중. [자료=LS ELECTRIC 사업보고서]

LS일렉트릭 매출액 비중. [자료=LS ELECTRIC 사업보고서]

이 같은 LS일렉트릭의 주가 상승에는 빠르게 증가하는 실적이 한몫했다. 10년 전인 2016년, LS일렉트릭은 매출액 2조2136억원, 영업이익 1244억원을 기록했다.

지난해 LS일렉트릭은 매출액 4조9658억원, 영업이익 4264억원을 기록하며 10년 전 대비 매출액 2배, 영업이익을 3배 넘게 증가시켰다. 영업이익률도 5%에서 8%로 높이며 수익성 개선에도 성공한 모습이다.

◆ 美 전력 수요 확대…LS일렉트릭 북미 투자 가속

미국 에너지정보청(EIA)이 지난 1월 발표한 단기 에너지 전망 보고서에 따르면, 미국의 전력 소비는 올해와 내년 모두 신기록을 경신할 것으로 예상된다.

EIA에 따르면 미국의 전력 수요는 지난해 4198TWh에서 올해 4256TWh, 2027년에는 4364TWh로 증가할 전망이다. 서울시의 연간 전력 사용량(약 50.35TWh)을 기준으로 보면, 2027년까지 늘어나는 전력 수요는 서울시 3개 규모에 해당한다.

LS일렉트릭은 유타주 배전반 제조업체 MCM엔지니어링II에 약 2500억원을 투자해 배전반 생산능력을 확대한다. [사진=LS일렉트릭]

LS일렉트릭은 유타주 배전반 제조업체 MCM엔지니어링II에 약 2500억원을 투자해 배전반 생산능력을 확대한다. [사진=LS일렉트릭]

이에 LS일렉트릭은 미국 전력 시장 공략에 속도를 내고 있다. 유타주에는 배전시스템 생산 자회사 MCM엔지니어링II를, 텍사스주에는 배스트럽 캠퍼스를 각각 생산 거점으로 구축하며 북미 사업 확대에 나섰다.

특히 유타주 MCM엔지니어링II에는 약 2500억원을 투자해 배전반 생산능력을 기존 대비 3배로 확대할 계획이다. 4000평 규모의 공장은 6배로 확장하고, 생산동 3개를 추가로 신설한다. MCM엔지니어링II는 LS일렉트릭이 2022년 630만달러(한화 약 94억원)를 투입해 인수한 현지 배전반 제조업체다.

아울러 LS일렉트릭은 2030년까지 북미 생산 거점에 총 2억4000만달러(한화 약 3594억원)를 투자해 전력 설비 전반을 아우르는 현지 밸류체인을 구축하고, 토탈 전력 솔루션 제공 기반을 완성한다는 전략이다.

◆ 데이터센터 호황 타고 성장 가속…밸류 부담 속 기대 공존

늘어나는 데이터센터 전력 수요 역시 실적 성장을 견인하는 핵심 요인으로 꼽힌다. 글로벌 데이터센터 시장이 2035년까지 1700조원 규모로 확대될 것으로 전망되면서, 전력 설비 및 인프라 수요 증가에 따른 구조적 수혜 기대가 커지고 있다.

데이터센터 관련 실적 역시 북미 시장이 주도하고 있다. 지난해 LS일렉트릭은 사상 처음으로 북미 매출 1조원을 돌파했으며, 이 가운데 데이터센터 사업이 8000억원 이상을 차지하며 핵심 성장 동력으로 자리 잡았다.

지난해 초 LS일렉트릭은 북미 인공지능(AI) 빅테크 기업과 1600억원 규모의 전력 기자재 공급 계약을 체결했다. 이어 같은 해 11월에는 미국 초대형 민간 전력 유틸리티 기업과 4598억원 규모의 신재생에너지 발전소용 초고압 변압기 공급 계약도 따냈다.

LS일렉트릭은 2029년까지 미국 동남부 지역에 조성되는 대형 데이터센터의 주요 전력원인 신재생에너지 발전소에 525kV급 초고압 변압기를 공급할 예정이다. [사진=LS일렉트릭]

LS일렉트릭은 2029년까지 미국 동남부 지역에 조성되는 대형 데이터센터의 주요 전력원인 신재생에너지 발전소에 525kV급 초고압 변압기를 공급할 예정이다. [사진=LS일렉트릭]

이번 계약에 따라 LS일렉트릭은 2029년까지 미국 동남부 지역에 조성되는 대형 데이터센터의 주요 전력원인 신재생에너지 발전소에 525kV급 초고압 변압기를 공급할 예정이다.

따라서 시장에서는 LS일렉트릭의 이와 같은 주가 성장을 단순한 단기 모멘텀이 아닌, 전력 인프라 중심의 해외 매출액 구조적 성장 기대를 반영한 결과로 인식하고 있다. 특히 북미 지역을 중심으로 한 전력망 투자 확대와 함께, 전력기기부터 자동화·스마트에너지까지 아우르는 사업 포트폴리오가 성장성을 뒷받침하고 있다는 분석이다.

다만 일각에서는 최근 주가 급등에 따른 밸류에이션 부담과 글로벌 매크로 변수에 따른 변동성 확대 가능성도 함께 제기된다. 그럼에도 업계에서는 LS일렉트릭이 국내에서 유일하게 전력 솔루션 전반을 아우르는 플랫폼 기업이라는 점에서, 중장기 성장 여력은 여전히 유효하다는 평가가 이어지고 있다.

손현정 유안타증권 애널리스트는 지난 4일 발간한 기업 분석 보고서에서 “LS일렉트릭의 현재 주가는 역대 최고 수준의 밸류에이션 부담 구간에 진입했으나, 변화하는 산업 포지션과 이익의 질적 개선 속도를 감안할 때 프리미엄 정당화가 가능하다고 판단한다”고 밝혔다.

정지훈 기자

정지훈 기자