Update2025.04.30 (수)

박지수 김호겸 기자

박지수 김호겸 기자

금호석유화학(대표이사 백종훈)이 최근 들어 석유화학 섹터 내에서 찾아보기 힘들었던 어닝서프라이즈를 기록해 업계 이목이 집중되고 있다.

최근 국내 석유화학업계는 장기 불황의 터널을 지나고 있는 상황이다. 국내에서 중국으로 수출하던 나프타분해설비(NCC) 사업의 중국 자급률이 높아졌고, 생산능력(CAPA)와 기술력 격차도 좁혀지면서 영업환경이 줄어든 탓이다.

금호석유화학 실적은 주력 부문인 합성고무의 업황 개선과 합성수지, 페놀유도체 등으로 이어지는 포트폴리오 분산 전략을 수립한 결과다. 이에 회사는 향후 성장이 예상되는 전기차 시장에 대응하기 위해 전기차용 스타이렌 부타디엔 고무(SSBR)까지 생산 능력 확장에 집중할 것으로 풀이된다.

◆대기업집단 51위... 2Q 매출액 1.8조, 전년동기비 17% ↑

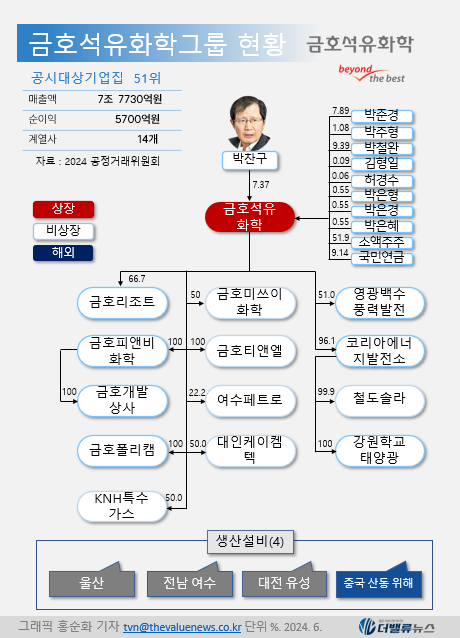

금호석유화학그룹은 올해 공정거래위원회(위원장 한기정, 이하 공정위)가 발표한 공시대상기업집단(일명 대기업집단) 51위를 기록했다. 전년비 한 단계 하락했다. 그룹 전체 매출액 7조7730억원, 순이익 5700억원으로 전년비 각각 91.95%, 94.83% 감소했다. 계열사는 지난해보다 1개 늘어난 14개이며, 지난해 한국특수가스와 액화탄산 제조 및 판매 목적으로 '케이앤에이치특수가스'를 설립했다.

금호석유화학그룹의 현황과 지배구조. 단위 %. 2024. 6. [자료=공정거래위원회]

금호석유화학그룹의 현황과 지배구조. 단위 %. 2024. 6. [자료=공정거래위원회]

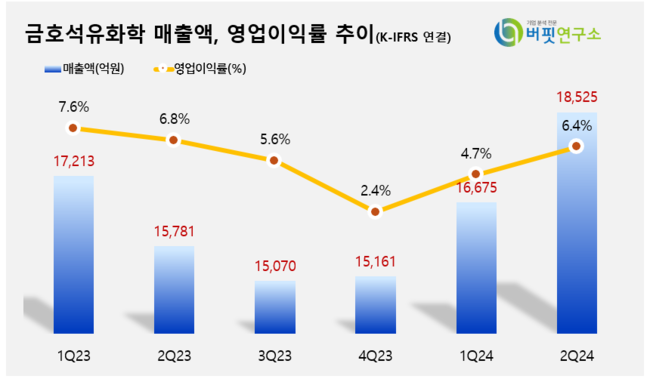

금호석유화학은 지난 2분기 매출액 1조8525억원, 영업이익 1191억원을 기록했다. 전년동기대비 각각 17.39%, 10.7%를 기록하면서 증권가 영업이익 예상치였던 900억원대를 뛰어넘는 실적을 냈다.

특히 합성고무 부문의 시황 반전이 눈에 띈다. 금호석유화학의 합성고무사업부는 타이어, 신발, 장갑 등의 생산에 활용되는 SBR(스티렌 부타디엔 고무), BR(부타디엔 고무), NBR(니트릴부타디엔고무), LATEX(라텍스) 등으로 구성돼 있는데, 전방 산업인 타이어의 수요가 견조하게 유지되면서 원료인 부타디엔(BD) 가격 상승으로 긍정적인 래깅 효과(판매시점과 구입시점의 차이에 따라 생기는 이익)를 얻을 수 있었다.

2024 공시대상기업집단. [자료=공정거래위원회]

2024 공시대상기업집단. [자료=공정거래위원회]

그동안 부진했던 NB-Latex(아크릴로나이트릴 뷰타다이엔 레텍스) 부문도 주요 고객사의 재고 확보 움직임에 따라 수출량이 전분기 대비 18% 증가했다. 특히 지난 7월 수출 물량은 7만톤으로, 지난 2021년 6월 이후 최대 규모를 기록하면서 동사 가동률도 상승한 것으로 보인다. 이어 수지와 페놀 부문은 지난 2분기 가전 수요 증가에 따라 수익성 개선되며 흑자전환에 성공했고(합성수지 12억원, 페놀유도체 57억원), 에너지 및 기타 사업부(433억원)도 일회성 이익이 반영돼 전분기 대비 이익 성장이 나타났다.

금호석유화학 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]

금호석유화학 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]

향후 전망도 현재 호조세를 이어갈 것으로 보인다. 조현렬 삼성증권 연구원은 “오는 3분기 금호석유화학의 영업이익은 1067억원을 전망한다”며 “에너지 및 금호피앤비의 추가 수익성 개선이 기대되고, 합성고무 및 합성수지 수익성은 안정화될 것으로 예상된다”고 전했다.

이진호 미래에셋증권 연구원은 “전분기 대비 약 10% 감소한 영업이익 1071억원을 기록할 것으로 예상되지만, 여전히 개선된 실적 추이를 이어 갈 것”이라고 전망했다.

◆부타디엔 증설·전방 업황 개선...전기차용 SSBR 생산능력 확장 '박차'

특히 주목할 점은 주력 사업부인 합성고무 부문이다. 매출액 규모만 봐도 지난 2분기 7077억원으로, 전체(1조8525억원)의 38.20%를 차지하고 있는 만큼 당사 실적에 상당 부분 영향을 주고 있는데, 우려했던 것 대비 견조한 대 내외 환경이 이어지고 있다.

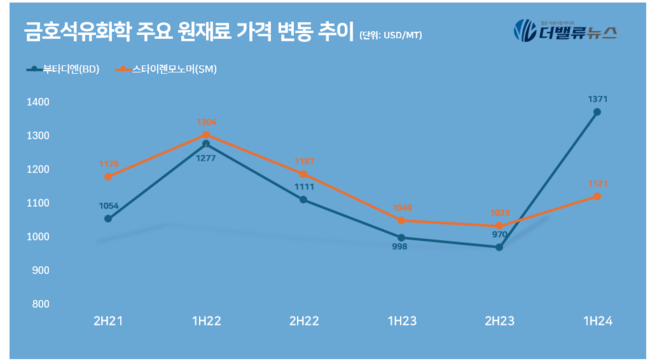

지난 8월 초 SBR/BR 등 국내 합성고무 가격은 톤당 $2200~2300(약 294만원~308만원) 수준으로 전년동기대비 30~40% 이상 상승해 강세를 지속하고 있다. 특히 원재료인 부타디엔 연초 가격에서 회복해 높은 수준을 유지하고 있다.

금호석유화학 주요원재료 가격 변동 추이. 단위: USD/MT. [이미지=더밸류뉴스]

금호석유화학 주요원재료 가격 변동 추이. 단위: USD/MT. [이미지=더밸류뉴스]

이에 더해 대체재이자 보완재인 천연고무도 수급 타이트 현상이 지속되고 있다. 지난 몇년간 낮은 수익성과 병충해 영향으로 주요 생산국을 중심으로 생산량이 급감했고, 오는 2025년 EUDR(유럽 연합 삼림벌채금지법)까지 시행될 예정이라 수익성 영향을 받는 소작농의 경작 포기가 속출할 것으로 보인다. 이는 결국 대체제인 합성고무 가격 강세 요인으로 이어질 가능성이 크다.

이런 상황 속에서 금호석유화학은 자동차 및 타이어 등 전방 시장에서 수요 회복세가 유지되면서 주력인 타이어용 합성고무 강화에 나섰다. 특히 고성능 타이어 합성고무인 스타이렌 부타디엔 고무(SSBR)가 대표적이다. SSBR은 리튬 촉매를 사용해 용액 중합법으로 제조한 합성고무 제품으로, 뛰어난 물성과 점탄성 특성을 가지고 있어 주로 친환경, 고성능 전기차 타이어에 사용되고 있다.

◆박찬구 회장 합성고무 외길...기본과 원칙 지키며 '탄력적 전략'으로 글로벌 경쟁력 ↑

한 우물을 판 결과는 실적으로 나타났다. 박찬구 회장은 50년 넘게 합성고무 사업에 주력하며 금호석유화학을 이끌어왔다. 미국 아이오와대학교 통계학과를 졸업한 그는 1973년 국내 최초로 합성고무를 생산하며 쌓은 경험을 바탕으로 현재의 성과를 이뤄냈다. 박 회장은 범용 제품보다는 고부가가치 스페셜티 제품 개발에 집중해 수익성을 극대화하는 전략을 펼쳤다. 그 결과 금호석유화학은 2분기 영업이익 전년동기대비 10.8% 증가한 1191억원을 기록하며 주요 석유화학 기업 중 유일하게 실적 개선을 이뤄냈다.

박 회장은 올해 신년사에서 "외부의 환경이 어려워질수록 기본과 원칙을 지키는 것이 중요하다"며 "원가 절감, 수익성 중심의 생산 판매 전략 및 기술 개발을 통해 우리의 핵심 역량과 경쟁력의 근간을 강화해 주길 바란다"고 당부했다. 이러한 발언은 박 회장이 현재의 경영 환경에서 비용 효율성과 기술 혁신을 중요한 경영 전략으로 강조하고 있음을 시사한다.

금호석유화학그룹 오너 가계도와 지분 현황. 2024. 6. 단위 %.

금호석유화학그룹 오너 가계도와 지분 현황. 2024. 6. 단위 %.

박찬구 회장 장남 박준경 사장도 미래 성장동력 확보에 힘쓰고 있다. 그는 LG에너지솔루션과 협력하여 전고체 배터리 소재 개발에 성과를 내고 있으며, 탄소나노튜브(CNT) 상용화에도 성공했다. 특히 전고체 배터리 소재 개발은 금호석유화학의 주력 제품인 NBR(아크릴로니트릴-부타디엔 고무)이 바인더 소재로 사용될 가능성이 높아, 미래 성장 동력으로 주목받고 있다.

금호석유화학은 글로벌 경기 침체와 공급 과잉이라는 이중고에 직면한 석유화학 업계의 어려움 속에서도 선전하고 있다. 회사는 합성고무와 NB라텍스 등 고부가가치 제품에 주력하며 친환경·바이오, 스페셜티 분야를 3대 신성장 동력으로 삼아 미래 기술 확보에 총력을 기울이고 있다.

박철완 전 상무와의 경영권 분쟁이 진행 중에 있지만, 금호석유화학은 호실적을 거두며 글로벌 석유화학 시장에서의 입지를 굳건히 하고 있다. 회사 관계자는 "시장 상황을 면밀히 분석하고 탄력적인 전략 변화로 수익성을 최대화할 수 있는 방안을 모색해 나갈 것"이라고 밝혔다. 이를 통해 금호석유화학은 글로벌 시장에서의 경쟁력을 강화하고, 지속적인 기술 혁신과 효율적인 경영을 통해 석유화학 산업의 변화에 대응한다는 방침이다.