Update2025.05.14 (수)

[버핏연구소=김승범 기자] 하나금융투자는 21일 비아트론(141000)에 대해 올해 예상 실적 기준 PER(주가수익비율)가 5.9배로 일반적인 전공정 장비 업체들의 평균 PER 10배 수준을 감안하면 과도한 저평가 상태라고 분석했다. 투자의견은 「매수」를 유지했고, 목표주가는 최근 OLED 밸류 체인 업체들의 밸류에이션 디스카운트를 반영해 기존 3만2000원에서 2만3000원으로 하향했다. 전날 비아트론의 종가는 1만3400원이었다.

하나금융투자의 김현수 애널리스트는 『1분기 매출액 267억원(YoY +16%), 영업이익 57억원(YoY +83%)를 기록하며 가파른 성장세를 이어갔다』며 『PIC(PI Curing) 장비 비중은 37%로, 높은 수준의 영업이익률(22%)을 유지하는데 기여했다』고 분석했다.

이어 『Oxide TFT 열처리 장비의 경우 매출 96억원으로 Oxide 장비 기준 사상 최대 분기 매출액을 나타냈다』면서 『시장 규모가 감소 중인 LTPS LCD 장비 시장에서도 일부 교체수요 증가에 따른 매출 인식이 늘어나며 매출 증가에 기여했다』고 설명했다.

그는 『올해 매출액 1299억원(YoY +29%), 영업이익 307억원(YoY +48%)으로 견조한 성장이 예상된다』며 『매출 증가에 따른 레버리지 효과가 큰 장치 산업 특성상 비아트론 실적 역시 매출 증가에 따른 영업이익률 상승 효과를 누릴 것』이라고 전망했다.

한편 『최근 OLED 밸류 체인 업체들의 밸류에이션 디스카운트로 올해 실적 기준 PER 5.9배까지 하락해, 과도한 저평가 상태』라며 『 OLED 장비 업체 빅싸이클 당시, PIC 장비 시장에서의 과점 경쟁 및 압도적인 수익성을 바탕으로 OLED 전공정업체 평균 대비 높은 수준의 주가 상승이 있었음을 감안하면, 삼성 및 중국 투자 재개에 따른 OLED 밸류 체인 재조명시 가장 빠르게 반등할 종목』이라고 덧붙였다.

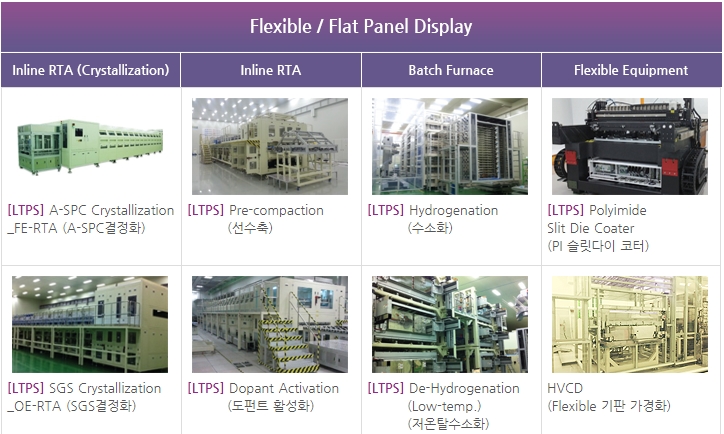

사진 = 비아트론 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

김승범 기자

김승범 기자