Update2025.05.16 (금)

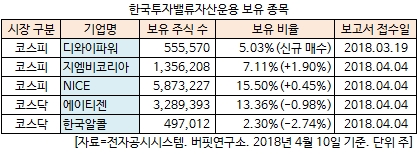

[버핏연구소=김승범 기자] 한국투자밸류자산운용이 최근 한 달(2018.03.10-2018.04.10) 동안 5개 종목에 대한 지분 변동을 공시했다. 그 가운데 디와이파워(210540)의 지분을 신규 매수한 것으로 나타났다.

10일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 지난달 19일 디와이파워의 수식 55만5570주(5.03%)를 신규 매수했다고 공시했다.

또 지엠비코리아(013870) 주식 비중을 5.21%에서 7.11%로 1.90% 확대해 비중 확대 폭이 가장 컸고 NICE(034310)의 주식 비중을 0.45% 늘린 것으로 조사됐다.

반면 한국알콜(017890)의 주식 보유 비중을 5.04%에서 2.30%로 2.74% 줄여 비중 감소 폭이 가장 컸다. 에이티젠(182400)의 지분도 0.98% 축소했다.

한국투자밸류자산운용이 신규 매수한 디와이파워는 건설기계장비에 적용되는 유압실린더에 대한 제조 및 판매를 하고 있다. 주력 생산품인 유압실린더는 고객사의 설계조건 및 기계장비의 구동조건에 맞추어 설계되고 제작되어야 하기 때문에 개발에 많은 시간이 소요되며 초기 투자 비용도 많이 드는 등 진입장벽이 높은 기계장치 산업이다.

주요 납품 업체는 두산인프라코어, Genie(미국)이며 점진적으로 고객사를 다변화 시키고 있는 중이다. 지난해 하반기부터 인도 유압기기 공장 가동으로 매출 성장이 기대되고 있다.

이베스트투자증권의 장도성 애널리스트는 『지난해 매출액 3245억원(YoY +41.6%), 영업이익 336억원(YoY +139.8%), 순이익 305억원(YoY +218.0%)을 기록했다』며 『매출액과 영업이익 고성장은 글로벌 건설기계 경기 회복에 기인하며, 순이익은 영업이익 증가 및 파생상품 손익(약 30억원)에 기인한다』고 분석했다.

그는 『올해 디와이파워는 중국 굴삭기 시장의 지속적인 성장과 국내 업체 시장점유율 상승, 시장 내 중대형 비중이 점차 상승함에 따라 외형 성장 및 수익성 개선이 기대된다』며 『인도 법인 또한 국내 인도향 수출물량 이관을 통한 매출 성장 및 흑자전환이 전망된다』고 설명했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

김승범 기자

김승범 기자