Update2025.05.11 (일)

국내 '재계 빅4' LG(회장 구광모)가 주식 시장에서 극단적 저평가 구간에 진입한 것으로 조사돼 배경에 관심이 쏠리고 있다.

◆유가증권 가치만 28.2조, 시가총액(12.9조) 훌쩍

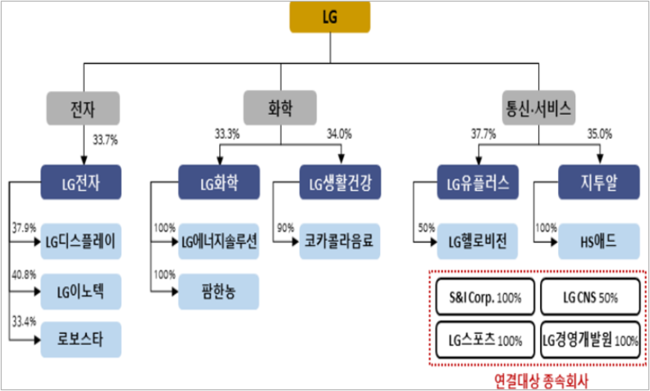

27일 오전 기준 ㈜LG의 시가총액은 12조8900억원이다. 이는 이론적으로 내가 12조8900억원을 지불하면 LG라는 기업을 통째로 매입할수 있다는 의미이다. LG는 LG전자, LG화학, LG생활건강, LG유플러스 등을 주요 계열사로 두고 있다.

LG의 주요 계열사 현황.

LG의 주요 계열사 현황.

그런데 LG가 보유하고 있는 증권, 부동산 등의 자산가치(asset value)만 해도 시가총액의 두 배가 넘는다.

LG가 보유하고 있는 유가증권으로는 LG전자(33.7%), LG화학(33.3%), LG생활건강(34.0%), LG유플러스(37.7%), 지투알(35.0%) 등이 있는데, 이들 유가증권을 공정가치로 합산해보면 28조2000억원에 달한다. 이는 내가 LG를 12조8900억원을 주고 매입하면 유가증권 28조2000억원을 손에 쥐게 된다는 의미이다. 물론 LG가 이들 유가증권의 보유 목적이 시세차익을 얻기 위해서가 아니지만 저평가돼 있는 것은 사실이다. 여기에는 비상장 회사인 LG CNS(50%), 디앤오(100%) 등의 장부가치(4조2000억원)는 제외돼 있다.

LG는 부동산 가치도 풍부하다. 올해 상반기 연결기준 LG가 보유하고 있는 건물 등 유형자산의 장부가액은 5633억원이다. 공정가치(시장가치)로 환산할 경우 장부가액의 2~3배로 추정된다.

서울 여의도 LG트윈타워. [사진=더밸류뉴스]

서울 여의도 LG트윈타워. [사진=더밸류뉴스]

◆PER 4점대 극단적 저평가.... 3Q 실적 부진 영향

LG가 이처럼 저평가 상태에 도달한 것은 주식 시장이 혹한기에 들어선 데다 3분기 실적이 다소 부진했기 때문으로 분석되고 있다.

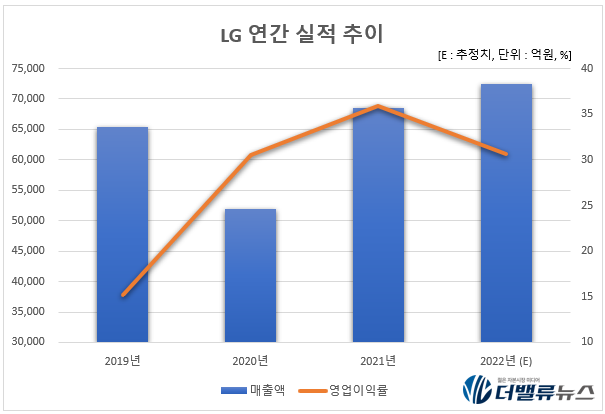

LG의 3분기 실적을 살펴보면 매출액 1조7455억원, 영업이익 5092억원, 순이익 4558억원으로 전년동기대비 각각 13.87%, 16.86%, 19.55% 감소했다(이하 K-IFRS 연결 기준). 경기 침체로 가전 등의 수요가 감소한 영향이 컸다.

그렇지만 4분기에는 개선될 것으로 전망되고 있다. 올해 4분기 예상 매출액, 영업이익, 순이익은 각각 1조6309억원, 3589억원, 2785억원으로 전년비 123.96%, 52.72%, 372.84% 증가할 것으로 예상된다. 화학 계열사들의 수익성 악화로 지분법 이익 감소가 지속되나 별도와 LG CNS의 실적 개선이 긍정적으로 기여할 것으로 기대된다. LG의 올해 매출액, 영업이익, 당기순이익은 각각 7조2402억원, 2조2216억원, 2조6208억원으로 전년비 매출액은 5.56% 증가하고 영업이익과 당기순이익은 9.69%, 2.35% 감소할 것으로 분석된다.

증권가에서는 올해 LG가 연간 기준 매출액 7조2402억원, 영업이익 2조2216억원, 당기순이익 2조6208억원을 기록할 것으로 전망하고 있다. 이를 기준으로 계산해보면 LG의 PER(주가수익배수)은 4점대(4.91배)로 극단적 저평가 상태에 도달해있다. PER이란 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있는 것이다. 동종 업종의 삼성전자(9.37배)와 비교해도 저평가돼 있다는 사실을 확인할 수 있다.

LG의 21일 기준 주가. [이미지=네이버 증권]

LG의 21일 기준 주가. [이미지=네이버 증권]

◆AI·전장·에너지 '성장 모멘텀' 풍부

LG는 중장기 성장 모멘텀을 갖고 있다. LG는 AI(인공지능), 에너지, 친환경 등을 중심으로 사업을 확대하고 있다. 이를 위해 LG는 향후 5년 동안 국내투자 중 약 40%인 43조원을 미래성장 분야에 집행할 예정이다. 그 중 절반에 가까운 21조원을 배터리∙배터리소재, 전장, 차세대 디스플레이, AI∙Data, 바이오, 친환경 클린테크 분야의 R&D(연구개발)에 집중 투입할 계획이다.

LG 연간 실적 추이. [이미지=더밸류뉴스]

LG 연간 실적 추이. [이미지=더밸류뉴스]

LG는 배터리와 배터리 소재 분야에 5년간 10조원 이상을 투자한다. AI∙Data 분야에서는 최고 수준의 인공지능 및 빅데이터 기술을 확보하고 대규모의 R&D를 추진하기 위해 3조6000억원을 투입한다. 2020년 그룹 차원의 AI연구 허브로 설립된 ‘LG AI연구원’을 중심으로 초거대 AI ‘EXAONE(엑사원)’ 및 AI 관련 연구개발에 집중할 계획이다.

또 바이오 분야 혁신신약 개발을 위해서는 1조5000억원 이상의 투자를 단행한다. LG화학은 세포 치료제 등 혁신신약을 개발하고 있으며, 임상 개발 단계에 진입한 신약 파이프라인을 확대해 나간다는 계획이다. 아울러 생분해성 플라스틱, 신재생 에너지 산업소재 등 친환경 클린테크 분야에 5년간 1조8000억원을 투자한다. LG화학은 생분해성 고분자 플라스틱 등 성장하는 친환경 플라스틱 시장에 투자를 강화하고, 폐플라스틱의 재활용 역량 강화 등 신규 사업 기회도 발굴하고 있다.

◆주주가치 업그레이드 적극 나서... "자사주 5000억 매입" 공시

LG는 주주가치 업그레이드에도 적극적이다. 2024년 말까지 총 5000억원 규모의 자기주식을 취득한다고 올해 5월 결정했다. 현재까지 34%를 달성했다. 또 주목할 점은 배당금 정책 개선안이다. LG는 기존 정책에서 '배당금 수익을 한도로'라는 제한을 없애기로 결정했다. 앞서 2020년 초 LG는 배당금 수익을 한도로 별도 재무제표 기준 당기순이익(일회성 비경상 이익 제외)의 50% 이상을 주주에게 환원하는 배당 정책을 발표한 바 있다. 그런데 이번에 LG는 ‘배당금 수익을 한도로’라는 제한을 없앤 것이다.

LG는 지난 3년간 별도 재무제표 기준 당기순이익(일회성 이익 제외)의 60% 이상을 배당했다. 올해 초에는 약 65% 수준인 4489억원을 배당으로 지급했다. 올해 주당배당금(DPS) 또한 증가할 것으로 기대된다. LG는 매년 DPS를 꾸준히 늘려왔다. 지난해에는 2800원으로 전년비 12% 증가했다.

구광모 LG 대표이사가 2023년 신년사를 하고 있다. [사진=LG]

구광모 LG 대표이사가 2023년 신년사를 하고 있다. [사진=LG]

이같은 이유로 LG에 대해 매수 의견이 잇따라 나오고 있다. 최정욱 하나증권 연구원은 "LG그룹 배터리사업의 수익성이 극대화되고 있으며, LG 주가도 점차 이를 반영할 것"이라며 목표주가 16만원의 매수의견을 제시했다. 27일 오전 현재 LG 주가는 8만1900원이다. 김장원 IBK투자증권 연구원은 "계열사 사업 성과가 LG 기업가치 업그레이드로 이어질 것"이라며 목표주가 16만원을 제시했다.

LG 관계자는 투자계획과 관련해 “고객가치 혁신을 통해 지속가능한 미래를 준비하고 양질의 일자리 창출의 사회 환원 계획을 갖고 있다"고 밝혔다.

신현숙 기자

신현숙 기자