Update2025.05.13 (화)

최근 증권사에서 발표된 종목 중 삼성전기(009150)(대표이사 장덕현)에 대한 증권사 보고서가 조회수 1위를 기록했다.

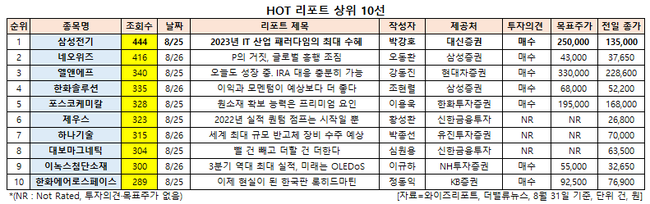

31일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(8월 25일~31일) 동안 발간된 보고서 가운데 박강호 대신증권 연구원이 지난 25일 삼성전기에 대해 분석한 보고서가 조회수 444건을 기록해 가장 높았다.

장덕현 삼성전기 대표이사. [사진=삼성전기]

장덕현 삼성전기 대표이사. [사진=삼성전기]

삼성전기의 조회수가 1위를 기록한 가운데 네오위즈(095660)(416건), 엘앤에프(066970)(340건), 한화솔루션(009830)(335건), 포스코케미칼(003670)(328건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

삼성전기는 수동소자, 카메라모듈, 통신모듈, 반도체 패키지 기판 등을 생산하고 있다.

삼성전기 최근 실적. [이미지=더밸류뉴스]

삼성전기 최근 실적. [이미지=더밸류뉴스]

삼성전기의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2조4556억원, 3601억원, 2828억원으로 전년비 2.07%, 0.56%, 20.55% 증가했다. 산업·전장용 MLCC(적층세라믹콘덴서)와 고사양 CPU(중앙처리장치) 등 반도체 패키지기판 실적이 오르며 전체 실적에 긍정적으로 기여했다.

내년에는 AI(인공지능)와 빅데이터의 활용 증가로 서버 분야의 투자 확대가 예상된다. 자동차 산업도 전장화 및 자율주행, 친환경자동차(전기차 중심 성장)로 전환 등으로 성장이 가속화될 것이라는 전망이다. 박강호 대신증권 연구원은 "이는 전통적으로 IT 전방산업인 스마트폰, TV, PC 중심의 고유 영역에서 AI, 빅데이터, 전기자동차(자율주행)을 활용한 IT 기기, 자동차의 패러다임 변화를 의미하는 것"이라며 “삼성전기의 포트폴리오도 전방산업 변화에 맞춰 성장 주체가 전환되면서 내년에 새로운 성장구간으로 진입할 것"이라고 내다봤다.

삼성전기의 파워트레인용 고온 MLCC. [사진=삼성전기]

삼성전기의 파워트레인용 고온 MLCC. [사진=삼성전기]

그는 “삼성전기의 패키지솔루션 사업의 변화가 적극적”이라며 “최적 시기 투자로 1위권과 점유율 격차를 줄여 나갈 것”이라고 평가했다. 내년까지 약 1조9000억원 규모로 플립칩볼그리드어레이(FC-BGA)에 투자를 진행해 PC 영역 점유율 확대, 초고부가 영역인 서버∙네트워크 진출 등으로 경쟁력이 확대될 것이라는 분석이다. 아울러 MLCC의 포트폴리오 중 신성장 주체가 자동차, 산업용 중심으로 교체되고 있어 친환경차로 변화 과정에서 반사이익도 기대된다. 삼성전기의 전장용 매출 비중은 지난해 말 9%에서 올해 1분기 12%, 2분기 15%로 확대됐으며 올해 말 18%에서 내년 말에 약 25%까지 증가할 것으로 예측된다.

삼성전기 최근 1년 주가 추이. [이미지=네이버 증권]

삼성전기 최근 1년 주가 추이. [이미지=네이버 증권]

삼성전기는 7월 4일 52주 신저가(12만5000원)를 기록했다. 박 연구원은 “미래 산업에서 경쟁력을 확보한 삼성전기의 포트폴리오 가치를 반영하면 저평가돼 있다”며 목표주가 25만원을 유지했다.

신현숙 기자

신현숙 기자