Update2026.05.26 (화)

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재합니다. 10만부 베스트셀러를 기록한 <워렌 버핏처럼 재무제표 읽는 법>을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시하겠습니다]

[버핏연구소=홍윤지 기자] 손익계산서는 재무상태표에 비해서 이해하기 쉽다. 왜냐하면 손익계산서는 채권자, 기업 경영자, 주주 가운데 누가 보더라도 주목해야 할 부분이 똑같기 때문이다. 기업이 얼마만큼의 상품이나 서비스를 팔아서 얼마를 남겼느냐를 보면 되는 것이다. 재무상태표의 경우 채권자, 기업 경영자, 주주 가운데 누가 보느냐에 따라 주목해야 할 부분이 달라지지만 손익계산서는 이런 차이가 없다.

손익계산서가 어떻게 구성돼 있는지 살펴보자.

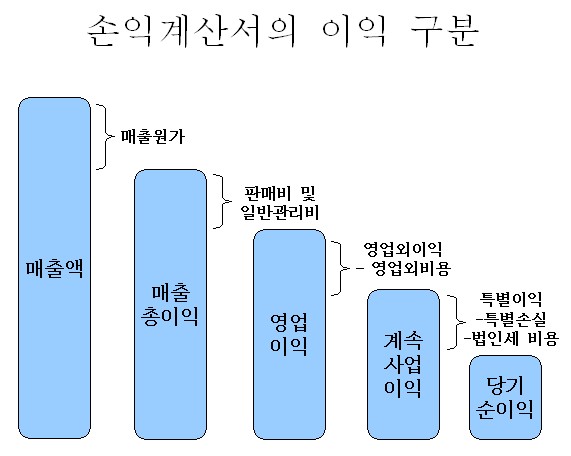

손익계산서는 형식이 간단하다. 손익계산서의 맨 위칸을 보면 매출액sales 이 나와있고 맨 아래칸에는 당기순이익NI, net income 이 나온다. 그리고 매출액과 당기순이익의 사이에 마치 계단을 내려가듯이 매출총이익, 영업이익, 계속사업이익(경상이익)이 나와 있다.

이렇게 매출액과 당기순이익의 사이에 여러 항목들을 구분해 놓은 이유는 투자자들이 이해하기 쉽도록 하기 위한 것이다. 이를 회계재무에서는 구분계산의 원칙이라고 부른다 . 결국 손익계산서는 기업이 제품이나 서비스를 팔아서 모두 얼마의 매출액을 올렸는데 이런저런 비용을 차감했더니 최종적으로 얼마가 남았다는 것을 보여주는 재무제표이다.

이것을 ‘수익 – 비용 = 이익’ 혹은 ' 수익 = 비용 + 이익' 으로 간단하게 나타낼 수 있으며, 손익계산서의 원리라고 한다.

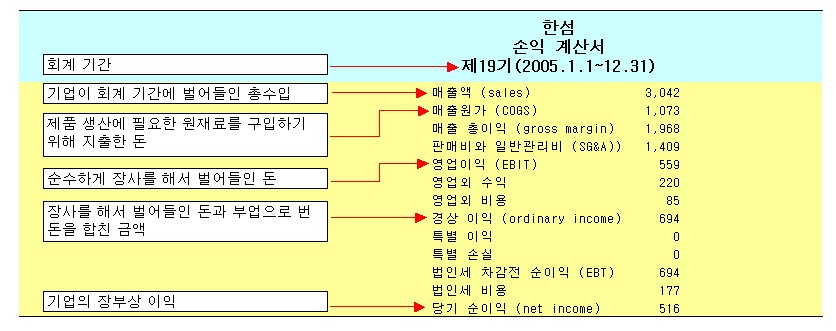

다음은 가치 투자자들 사이에 관심을 끌었던 의류업체 한섬의 2005년 손익계산서다.

한섬의 손익계산서를 보면 매출액에서 출발해 당기 순이익으로 끝나고 있다. 그리고 중간에 이런저런 비용을 차감해가면서 매출총이익, 영업이익, 경상이익, 특별이익이 나오고 있다.

언뜻 복잡하게 보이지만 실은 원리는 간단하다는 사실을 알 수 있다. 한섬은 매출총이익, 영업이익, 경상이익, 법인세차감전순이익, 당기순이익의 5가지로 구분했다. 이는 한국 기업의 일반적인 형태이며, 기업에 따라 구분이 늘어날 수도, 줄어들 수도 있다.

손익계산서의 계정과목 계산법

-------------------------------------------------------------------------------------------------------------------------------------------

구분 영문 용어 계산 방법

---------------------------------------------------------------------------------------------------------------------------------------------

매출액 Sales, or Revenues 총매출액 – (매출 에누리+ 환입액)

매출원가 COGS, Cost of Goods Sold 기초상품재고액 + 당기매입액(당기상품매입액 – 매입에누리와 환출액) – 기말상품재고액

매출총이익 Gross margin 매출액 – 매출원가

영업이익 Operating income 매출총이익 – 판매비 및 일반관리비

경상이익 Ordinary income 영업이익 + 영업외 이익 – 영업외 비용

법인세 차감 전 순이익 EBT, Earnings Before Taxes 경상이익 + 특별이익 – 특별손실

당기순이익 Net income, or earnings, or profit 법인세차감 전 순이익 – 법인세 비용

주당순이익 EPS, earnings per share 당기순이익/유통주식수

-----------------------------------------------------------------------------------------------------------------

다만, 손익계산서를 분석할 때는 기업회계기준이 규정하고 있는 5가지 원칙 - 구분계산의 원칙은 앞서 설명했다 - 의해 작성된다는 점을 염두에 둬야 한다. (이 원칙을 완벽하게 이해하려면 제법 훈련이 필요하다)

▶ 발생주의 원칙

실제 현금이 들어 오거나 나가지 않았더라도 거래가 발생했다면 비용과 수익으로 인식해야 한다는 원칙이다. 예를 들어 임직원들에게 급료를 실제로 지급하지 않았지만 결산기간까지의 급료에 해당하는 금액을 비용으로 계상해야 한다는 것을 말한다. 현금이 아니면서 손익계산서의 당기순이익을 변화시키는 계정과목으로는 감가상각과 이연법인세 자산이 있다. (Depreciation is the most apparent. No firm ever writes a check for “depreciation”. Another noncash item is deferred taxes, which does not represent a cash flow.). 발생주의 원칙은 분식 회계의 가능성을 열어 놓았다.

▶ 실현주의 원칙

수익을 계상할 경우 실제로 수익이 실현될 것이라는 확정적이고 객관적인 증거를 확보한 시점에서 계상해야 한다는 원칙을 말한다. 기업은 고객으로부터의 상품 오더를 받고, ‚상품을 발송하고 인도하게 되며, ƒ이 대가로 매출채권을 받게되고, „매출채권에 대한 대가지급을 청구하면, …대가를 수령하게되는 과정을 거치게 된다.

^이때 기업은 어느 단계를 수익으로 인식해야 하느냐는 문제가 생긴다. 실현주의란 ‚, ƒ의 단계가 확정적이고 객관적으로 증명할 수 있을 때 수익으로 인식하는 것을 말한다. 단순히 고객으로부터 상품 오더를 받은 것을 수익으로 인식하는 것은 실현주의가 아니다.

▶ 수익, 비용 대응의 원칙

일정 회계기간에 실현된 수익 및 동 수익과 관련되어 발생된 비용을 동일 회계기간에 인식함으로써 당해 회계기간의 이익을 합리적으로 산출해야 한다는 원칙을 말한다. 기업회계기준에 따르면 “수익과 비용은 그 발생 원천에 따라 명확하게 분류하고 각 수익항목과 이에 관련되는 비용항목을 대응 표시하여야 한다”라고 하여 수익·비용대응의 원칙을 규정하고 있다.

▶ 총액 표시의 원칙

비용 수익의 각각의 항목을 총액을 기재해야 하며, 특정 비용 항목과 수익 항목을 상계해서 그 차액만을 표시하지 말라는 원칙이다. 손익계산서의 매출액은 총매출액에서 매출할인, 매출환입, 매출 에누리 등을 차감한 금액으로 한다.(기준서 제 21호 문단 61). 대차대조표는 자산과 부채의 상계를 하지 말아야 한다.

▶ 구분 계산의 원칙

손익계산서는 이것을 읽는 사람에게 편리하도록 비용과 수익의 발생을 구분 표시해야한다는 원칙을 말한다. 매출액, 매출총이익, 영업이익, 당기순이익으로 계단식으로 나와 있는 이유가 여기에 있다.

hyj@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

ksb3433

ksb3433