Update2026.04.05 (일)

한국신용평가(이하 한신평, 대표이사 이재홍)가 지난 19일 한일현대시멘트(대표이사 전근식)의 무보증사채 신용등급을 'A(안정적)'로 평가했다.

한신평은 한일홀딩스그룹 기반의 사업경쟁력과 우수한 운영효율성, 시멘트 판매가격 인상을 통한 외형 성장 및 양호한 수익성을 시현하고 있는 점을 주된 평가 이유로 밝혔다.

서울 서초구에 위치한 한일시멘트 본사 사옥. [사진=한일시멘트]한신평은 한일현대시멘트가 한일홀딩스그룹 기반의 사업경쟁력과 우수한 운영효율성을 확보하고 있다고 전했다. 동사는 업계 중위권 규모의 시멘트업체로서 강원도 영월, 충북 단양(삼곡) 등 주요 생산기반의 입지 특성상 내수 수요에만 의존함에 따라 가동률은 업계 평균 대비 다소 낮은 편이다.

서울 서초구에 위치한 한일시멘트 본사 사옥. [사진=한일시멘트]한신평은 한일현대시멘트가 한일홀딩스그룹 기반의 사업경쟁력과 우수한 운영효율성을 확보하고 있다고 전했다. 동사는 업계 중위권 규모의 시멘트업체로서 강원도 영월, 충북 단양(삼곡) 등 주요 생산기반의 입지 특성상 내수 수요에만 의존함에 따라 가동률은 업계 평균 대비 다소 낮은 편이다.

지난 2017년 한일홀딩스그룹 편입 이후부터는 규모의 경제 효과, 전후방 협상력 제고, 출하기지 공유 등 계열사와의 연계를 통해 사업안정성을 크게 제고하고 있으며, 과점적인 내수 시멘트산업 구조하에서 모회사인 한일시멘트와 합산 시 내수 시장점유율 및 생산능력 측면에서 업계 2위의 시장지위를 확보해 물류효율성은 우수한 수준으로 판단된다.

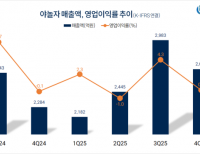

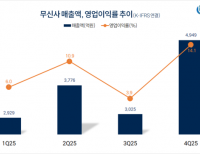

이어 시멘트 판매가격 인상 효과를 바탕으로 양호한 수익성을 시현하고 있다고 덧붙였다. 유연탄 구입 가격과 전력비, 운반비 등에 따른 원가 부담을 일정 시차를 두고 시멘트 판매가격에 적정하게 반영함으로써 연간 10% 내외의 영업이익률을 유지하고 있다.

전방산업 업황 부진에도 국내 시멘트업계의 과점적인 시장구조, 판매가격 인상 효과, 최근 레미콘 업계의 품질관리 강화 추세, 환경설비 투자성과 시현 등을 바탕으로 중기적인 관점에서 비교적 양호한 영업실적을 기록할 것으로 보인다.

박지수 기자

박지수 기자